Oudedagsreserve zzp

Oudedagsreserve in je boekhouding

Per 2023 vervalt de oudedagsreserve. Heb je een oudedagsreserve van eerdere jaren dan mag je die laten staan, je mag geen nieuwe oudedagsreserve meer toevoegen. Je kunt de opgebouwde oudedagsreserve in je bedrijf laten zitten. Je kunt deze ook gebruiken om buiten je bedrijf een pensioen op te bouwen.

Wanneer je voldoet aan het urencriterium en je hebt aan het begin van het kalenderjaar nog niet de AOW-leeftijd bereikt, dan mag je een deel van de jaarwinst toevoegen aan je oudedagsreserve. Dit betekent dat je een bepaald bedrag van de winst mag aftrekken. Je winst wordt dat jaar dus minder en je betaalt daardoor minder inkomstenbelasting.

Heb je een bv lees dan het artikel Oudedagsverplichting bv.

De toevoeging aan je oudedagsreserve over een kalenderjaar is 9,44% van de winst, met in 2020 een maximum van € 9.218, in 2021 een maximum van € 9.395, in 2022 is het maximum € 9.632.

Wanneer je ook geld in een pensioenfonds stort, verminder je de oudedagsreserve met dit bedrag. Het restant mag je als oudedagsreserve van de winst aftrekken. De oudedagsreserve mag nooit uitkomen boven het ondernemingsvermogen.

De oudedagsreserve wordt onder het Eigen vermogen getoond en wijzigingen in dit bedrag worden als Toelaatbare reserve apart weergegeven in het IB-rapport.

Om de oudedagsreserve te boeken maak je eerst een Oudedagsreserve aan in je boekhouding. Daarna kun je boeken op deze oudedagsreserve.

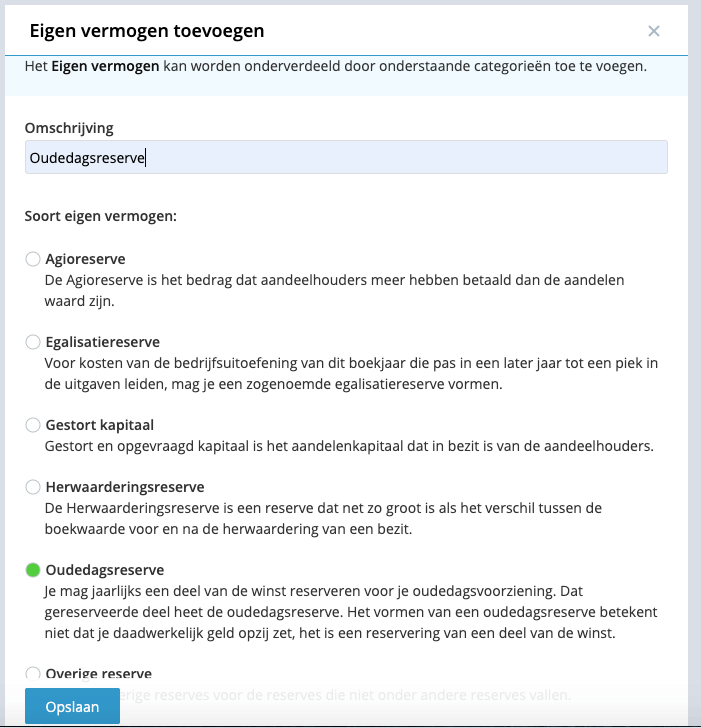

Oudedagsreserve aanmaken in jortt

Eerst maak je een Oudedagsreserve aan bij Geldzaken.

- Ga naar Geldzaken links in het hoofdmenu.

- Klik bij Eigen vermogen op en vul bij omschrijving Oudedagsreserve in.

- Kies Oudedagsreserve.

- Klik op .

Reserveringen toevoegen aan Oudedagsreserve

Wanneer de Oudedagsreserve is aangemaakt kun je aangeven hoeveel van je winst je wil opnemen in de Oudedagsreserve.

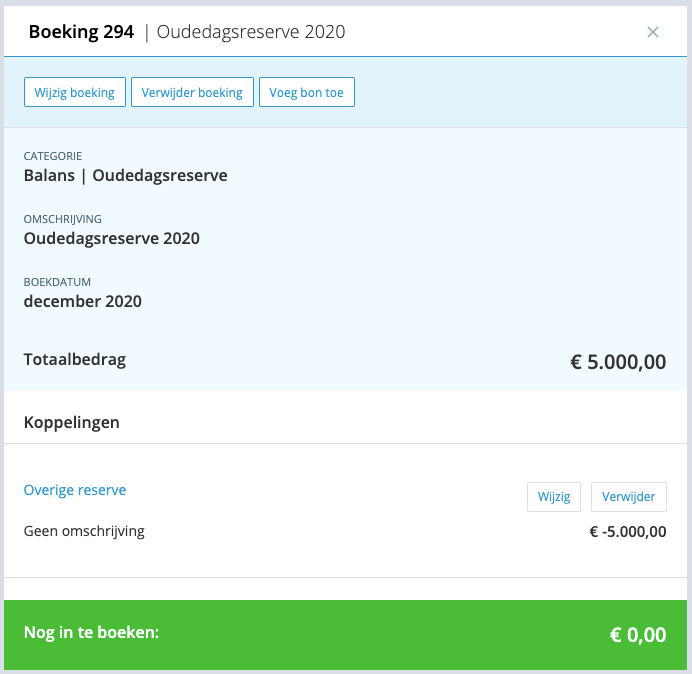

Stel je wil over 2020 aan je oudedagsreserve €5000 toevoegen.

- Ga naar Boekingen links in het hoofdmenu.

- Klik op . Er wordt een paneel geopend voor een nieuwe boeking.

- Kies als boeking soort Balans en als categorie Oudedagsreserve.

- Geef als Omschrijving Oudedagsreserve 2020 op.

- Voer als Datum December 2020 in en geef bij Totaalbedrag €5000 op.

- Klik op .

- Klik in de boeking bij Mogelijke koppelingen op .

- Klik op Overige reserve.

Beginbalans boeken Oudedagsreserve

Heb je een saldo op je oudedagsreserve/FOR van voordat je met jortt begon? Dan begin je met een beginbalans boeking. Stel je begint op 1 januari 2021 met jortt en je hebt €1000 als Oudedagsreserve op de eind balans 2020 staan.

Maak eerst de Oudedagsreserve aan zoals bij Stap 1 hierboven aangegeven en maak dan de volgende boeking:

- Ga naar Boekingen links in het hoofdmenu.

- Klik op . Er wordt een paneel geopend voor een nieuwe boeking.

- Kies als boeking soort Balans en als categorie Oudedagsreserve.

- Voer zelf als Omschrijving Beginbalans oudedagsreserve in en vul bijDatum december 2020 in en bij Totaalbedrag €1000.

- Klik op .

- Klik in de boeking bij Mogelijke koppelingen op .

- Klik op Overige reserve.

FOR (voorziening) omzetten in een Oudedagsreserve

Heb je de oudedagsreserve nog als Voorziening FOR in je boekhouding staan, dan moet je dit aanpassen. Je boekt eerst de FOR leeg en voegt hem daarna aan je Oudedagsreserve toe. Dit doe je als volgt:

Maak eerst de Oudedagsreserve aan zoals bij Stap 1 hierboven aangegeven en maak dan de volgende boeking:

- Ga naar Boekingen links in het hoofdmenu.

- Klik op . Er wordt een paneel geopend voor een nieuwe boeking.

- Kies als boeking soort Balans en als categorie FOR.

- Voer zelf als Omschrijving FOR naar oudedagsreserve in.

- Geef de Datum op en geef bij Totaalbedrag op het bedrag dat nu bij FOR staat met een - ervoor.

- Klik op .

Maak daarna deze boeking:

- Ga naar Boekingen links in het hoofdmenu.

- Klik op . Er wordt een paneel geopend voor een nieuwe boeking.

- Kies als boeking soort Balans en als categorie Oudedagsreserve.

- Voer zelf als Omschrijving FOR naar oudedagsreserve in.

- Geef de Datum op en geef bij Totaalbedrag op het bedrag dat bij FOR stond.

- Klik op .

Koppel nu de beide boekingen aan elkaar.

Een oudedagsreserve is enkel een fiscale reserve, er staat dus geen 'echt' geld gereserveerd voor je. De oudedagsreserve is enkel en alleen uitstel van belasting. Het is dus een schuld aan jezelf en aan de Belastingdienst. Je moet deze belasting alsnog betalen wanneer je stopt met je bedrijf.

Oudedagsreserve gebruiken voor pensioen

Heb je nog een Oudedagsreserve in je bedrijf dan kun je deze gebruiken voor een speciale pensioenregelingen (Brandnew Day bijvoorbeeld of een lijfrente). Op het moment dat je de Oudedagsreserve vrij laat komen of omzet, ga je hier alsnog belasting over betalen. Kies je voor storten in bijvoorbeeld een lijfrente dan mag je deze kosten aftrekken, die weer wegvallen tegen de te betalen belasting. Uiteindelijk betaal je dan pas belasting als je met pensioen bent.

- Nadeel: je betaalt nu inkomstenbelasting over je winst.

- Voordeel: je hebt daadwerkelijk een oudedagsvoorziening waar je geen/nauwelijks belastingen meer over hoeft te betalen.

- Zet je het om in bijvoorbeeld een lijfrente dan mag je deze kosten aftrekken.

Leg je vanuit je bedrijf geld in op een speciale pensioenregeling / lijfrente, dan boek je dit af van je :

- Ga naar Nog te doen links in het hoofdmenu.

- Selecteer bij Bij- en afschrijvingen de juiste rekening.

- Klik op de Afschrijving van de betaling voor de pensioenregeling.

- Klik op in de geopende Afschrijving. Er wordt een paneel geopend voor een nieuwe boeking.

- Kies als boeking soort Balans en als categorie Oudedagsreserve.

- Klik op .