Berekenen en boeken btw reisbureauregeling

Wat is de reisbureauregeling?

.De reisbureauregeling is een btw-regeling die geldt als je reisdiensten verkoopt. Dit is het geval als je één of meer onderdelen van een reis inkoopt bij andere ondernemers en onder eigen naam verkoopt aan reizigers. De reisbureauregeling houdt in dat je enkel btw betaalt over de winstmarge op reisdiensten.

Bemiddeling bij de verkoop van reizen

.Bemiddel je enkel in reizen? Dan geldt de reisbureauregeling niet. Je ontvangt dan een vergoeding per verkochte reis. Meer hierover lees je bij Wanneer geldt de reisbureauregeling niet?

Administratieve verplichtingen reisbureauregeling

.Als de reisbureauregeling voor jou geldt, moet je rekening houden met de volgende administratieve verplichtingen:

- Voor reisdiensten bereken je de btw over de winstmarge. Je mag hierbij kiezen uit:

- de winstmarge per tijdvak van je btw-aangifte

- de winstmarge per reis

- Uit de administratie moet blijken of je de winstmarge per tijdvak of per reis berekent. Aan de gekozen berekeningsmethode ben je ten minste 5 jaar gebonden.

- Een reisdienst is in Nederland belast met 21% btw.

- Je maakt je facturen met btw-vrij en op de factuur vermeld je: Bijzondere regeling reisbureaus.

Als eerste pas je jouw bedrijfsgegevens aan:

- Ga naar Instellingen.

- Klik op Bedrijfsgegevens.

- Kies bij btw plichtig voor Een deel van mijn goederen of diensten zijn vrijgesteld van btw.

- Klik op .

Factuur maken

- Open een nieuwe factuur.

- Geef de klant op.

- Geef de factuurregels op en kies bij kies bij btw voor btw vrij en kies bij Omzet uit facturen of een eigen gemaakte omzetcategorie.

Kosten boeken

Alle kosten die je maakt voor je reizen, die rechtstreeks ten goede komen aan de reiziger, boek je inclusief de btw en je zet de btw in de boeking op 0. Omdat je geen btw-aangifte doet voor de kosten, mag jeniet met btw-verlegd inkopen. Koop je in het buitenland in, dan betaal je gewoon buitenlandse btw.

Andere btw (bijvoorbeeld op kantoorkosten en verkoopkosten) is wel aftrekbaar, voor zover die btw betrekking heeft op belaste omzet en je btw-plichtig bent.

Winstmarge per tijdvak van btw-aangifte

.Je berekent de winstmarge per tijdvak van je btw-aangifte als volgt. Je telt al je verkopen van reisdiensten in het tijdvak van je btw-aangifte bij elkaar. Daarvan trekt je het totaalbedrag van de goederen en diensten af die je in dat tijdvak bij andere bedrijven hebt ingekocht, en die rechtstreeks ten goede komen aan de reizigers. De uitkomst is de tijdvakwinstmarge.

Lever je naast reisdiensten ook andere diensten of goederen waarvoor de reisbureauregeling niet van toepassing is? Maak dan aparte categorieën aan voor de Opbrengsten en Inkopen die je gebruikt voor reisdiensten en voor niet-reisdiensten. Nog makkelijker is het om hiervoor Labels aan te maken.

Voorbeeld winstmarge per btw-aangiftetijdvak

Je hebt in een aangiftetijdvak € 40.000 aan reisdiensten verkocht. Je hebt in dat tijdvak bij andere bedrijven voor € 30.000 ( inclusief btw), goederen en diensten gekocht die rechtstreeks ten goede komen aan de reizigers. Je tijdvakwinstmarge bedraagt dan € 40.000 - € 30.000 = € 10.000. Over dit bedrag ga je btw betalen. Je deelt de winstmarge door 121 en vermenigvuldigt de uitkomst met 21, dit is de € btw die je moet betalen.

Als winstmarge negatief is

Is de tijdvakwinstmarge negatief? Dan mag je die negatieve marge verrekenen met positieve winstmarges in hetzelfde kalenderjaar.

Winstmarge per reis

.In jortt maak je per reis:

- Een opbrengst categorie onder diverse omzet aan.

- Een kosten categorie onder inkoop aan.

Elke factuur en kostenboeking boek je op de specifieke reis. Het gaat om kosten voor goederen en diensten die rechtstreeks ten goede komen aan de reiziger.

Voorbeeld winstmarge per reis

De winstmarge per reis bepaal je als volgt. Je neemt de opbrengsten van de reis (kijk op de winst-en-verliesrekening) en trekt daarvan de voor deze reis gemaakte kosten van goederen en diensten af (kijk op de winst-en-verliesrekening), De uitkomst is jouw winstmarge op de reis. Je deelt de winstmarge door 121 en vermenigvuldigt de uitkomst met 21, dit is de € btw die je moet betalen.

Nog makkelijker is het om per reis een label aan te maken. Lees meer over Labels makenLabels maken.

Je betaalt alleen btw over de winstmarge van de reisdienst. Hierdoor kun je de btw van het inkoopbedrag van € 30.000 niet als voorbelasting aftrekken of in andere EU-landen terugvragen. Andere btw (bijvoorbeeld op kantoorkosten en verkoopkosten) is wel aftrekbaar, voor zover die btw betrekking heeft op belaste omzet.

Btw reisbureauregeling verwerken in boekhoudprogramma jortt

.Heb je uitgerekend hoeveel btw je moet afdragen dan ga je de volgende twee boekingen maken in jortt:

Maak correctie boeking voor de omzet

- Ga naar Boekingen links in het hoofdmenu.

- Klik op . Er wordt een paneel geopend voor een nieuwe boeking.

- Kies als boeking soort Opbrengsten en als categorie Diverse omzet.

- Voer zelf de Omschrijving Correctie btw reisbureauregeling, Datum is de laatste maand van de periode waarover je de btw-aangifte doet.

- Bij Totaal incl btw geef je de winstmarge op, in het voorbeeld -10 000,00 (negatief).

- Je vult hier geen btw in.

- Kies .

Maak boeking aan

- Opbrengsten

- Kosten

- Bedrijfsmiddel

- Balans

CategorieDiverse omzetOmschrijvingCorrectie btw reisbureauregelingLabelsTotaal incl btw-10 000,00Btw 21%0,00Btw 9%0,00Negatieve opbrengsten is eigenlijk geld dat je uitgeeft. Bijvoorbeeld als je een creditfactuur stuurt naar je klant.Factuurdatumdecember2025Leverdatum is gelijk aan factuurdatum

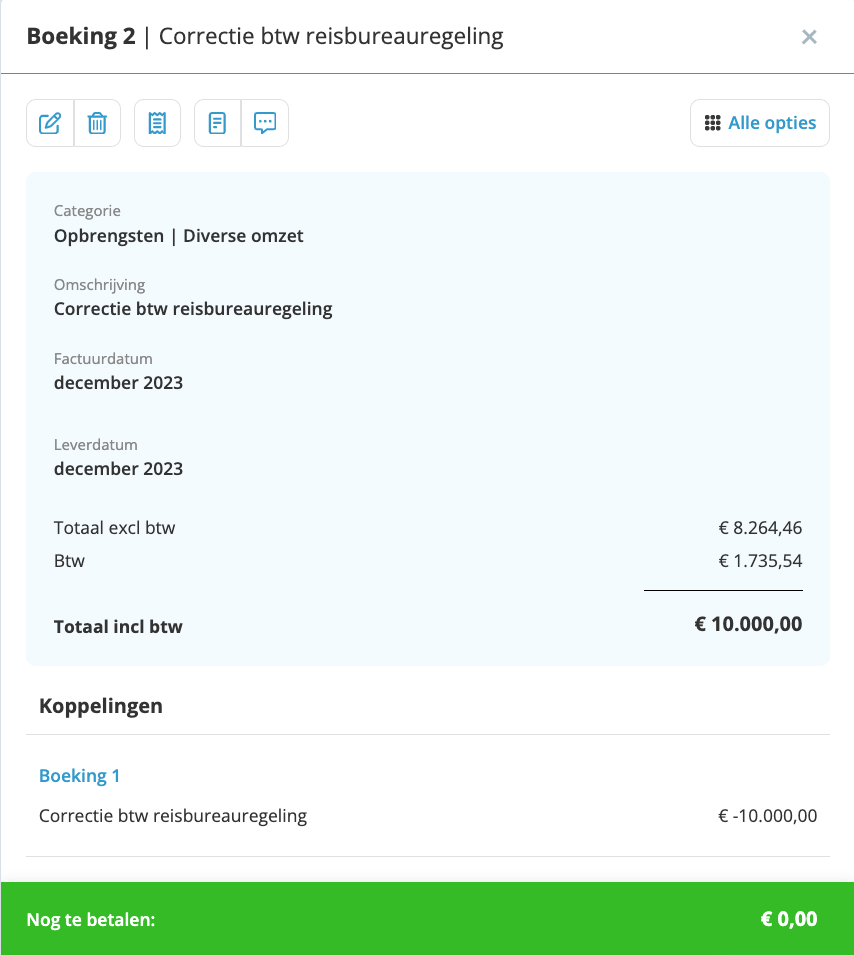

Maak correctie boeking voor de btw

- Ga naar Boekingen links in het hoofdmenu.

- Klik op . Er wordt een paneel geopend voor een nieuwe boeking.

- Kies als boeking soort Opbrengsten en als categorie Diverse omzet.

- Voer zelf de Omschrijving Correctie btw reisbureauregeling, Datum is de laatste maand van de periode waarover je de btw-aangifte doet.

- Bij Totaal incl btw geef je de winstmarge op, in het voorbeeld 10 000,00 (positief).

- Je klikt op Btw 21% en jortt vult de btw in. In het voorbeeld 1735,53 (positief)

- Kies .

Maak boeking aan

- Opbrengsten

- Kosten

- Bedrijfsmiddel

- Balans

CategorieDiverse omzetOmschrijvingCorrectie btw reisbureauregelingLabelsTotaal incl btw10 000,00Btw 21%0,00Btw 9%0,00Factuurdatumdecember2025Leverdatum is gelijk aan factuurdatum - Koppel boeking 1 en 2 aan elkaar.

Sla de uitwerking van je tijdvakwinstmarge als pdf op bij de opbrengsten boeking.

De btw wordt nu op de juiste manier verrekend met je btw-aangifte.