Deelnemingen in je boekhouding

Ben je als bv of nv voor ten minste 5% aandeelhouder van een vennootschap waarvan het kapitaal geheel of gedeeltelijk in aandelen is verdeeld (bijvoorbeeld een bv of nv)? Dan heb je een deelneming in deze onderneming. Deelnemingen verwerk je in je administratie. Het is een financieel bedrijfsmiddel en staat als bezitting op je balans.

Heb je aandelen in een bedrijf en bezit je minder dan 5% van de aandelen, dan maak je hiervoor een aandelenrekening aan in Geldzaken.

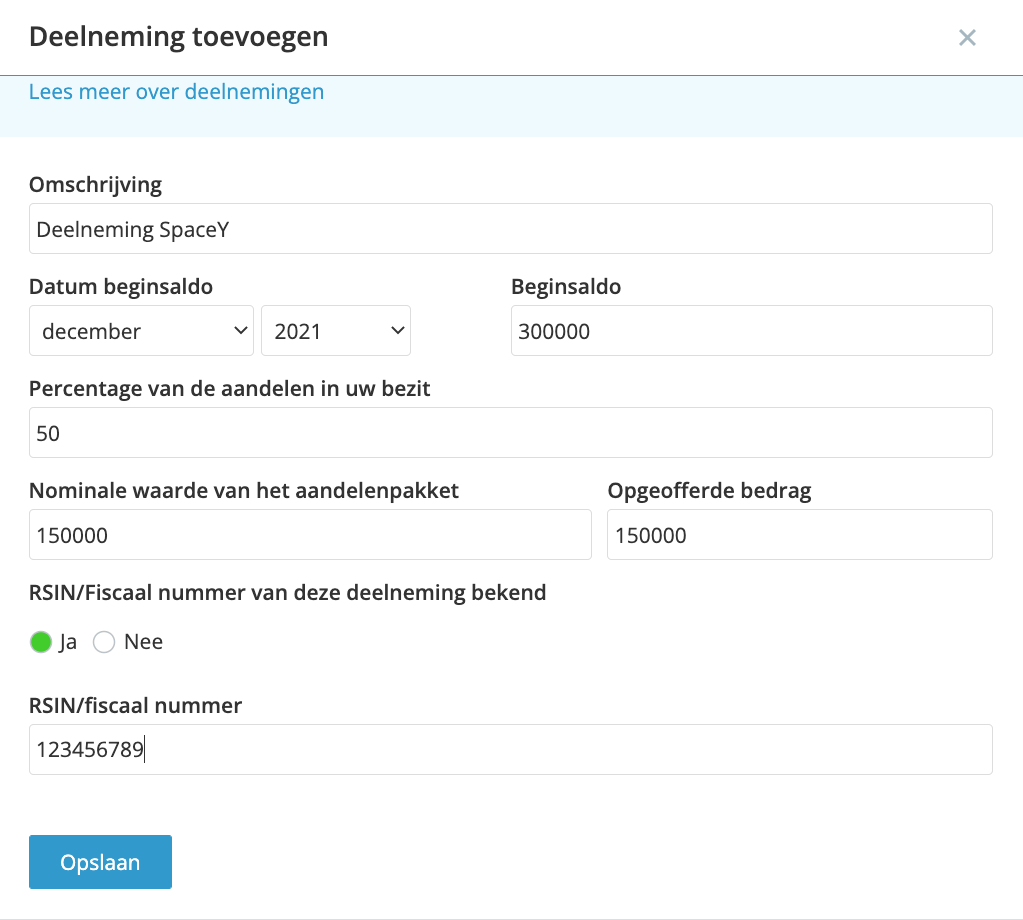

Deelneming toevoegen

.Deelnemingen voeg je in boekhoudprogramma jortt toe bij Geldzaken.

- Ga naar Geldzaken links in het hoofdmenu.

- Klik bij Deelnemingen op .

- Vul de omschrijving voor de deelneming in. Bijvoorbeeld SpaceY en vul de verschillende velden in.

- Beginsaldo:Dit vul je alleen in wanneer je overstapt van een ander boekhoudprogramma. Je geeft de waarde op waarvoor de deelneming op de eindbalans staat.

- Percentage van de aandelen in uw bezit: Je vult hier in hoeveel procent van de aandelen je hebt. Heb je minder dan 5% dan heb je geen deelneming, maar maak je een aandelenrekening aan in jortt.

- Nominale waarde van het aandelenpakket: Je geeft hier op wat de waarde van je aandelenpakket was bij de uitgifte van de aandelen. Zijn er 1800 aandelen uitgegeven tegen €10 per aandeel dan is de totale nominale waarde € 18.000. Heb jij 50% van de aandelen dan is de nominale waarde van het aandelenpakket € 9000. Ook als je pas later het kapitaal stort vul je toch de nominale waarde in.

- Opgeofferde bedrag: Dit is het bedrag dat jij voor de aandelen hebt betaald. Heb je bij de oprichting aandelen gekocht dan is het Opgeofferde bedrag gelijk aan de Nominale waarde van het aandelenpakket. Heb je de aandelen op een later moment gekocht dan kan het Opgeofferde bedrag anders zijn. Ook als je pas later het kapitaal stort, vul je toch de nominale waarde in.

- RSIN/Fiscaal nummer van deze deelneming bekend: Vul het fiscaal nummer van de deelneming in.

- Kies als datum de maand waarin je de deelneming koopt of december van het jaar voordat je bent begonnen met jortt.

- Klik op .

Aankoop deelneming boeken

.Wanneer je een deelneming koopt of opricht via de notaris, doe je een kapitaalstorting:

- Ga naar Nog te doen links in het hoofdmenu.

- Selecteer bij Bij- en afschrijvingen de juiste rekening.

- Klik op de Afschrijving van de betaling aan de verkoper of notaris.

- Klik op in de geopende Afschrijving. Er wordt een paneel geopend voor een nieuwe boeking.

- Kies als boeking soort Balans en als categorie SpaceY (in ons voorbeeld).

- Vul een omschrijving voor de aanschaf van aandelen in. Bijvoorbeeld Aankoop aandelen SpaceY.

- Klik op .

- Opbrengsten

- Kosten

- Bedrijfsmiddel

- Balans

Doe je de kapitaalstorting niet direct maar op een ander moment? Lees in Hoe boek ik aandelenkapitaal bij een bv wat je moet doen als je de betaling nog dit jaar doet of pas in een volgend jaar.

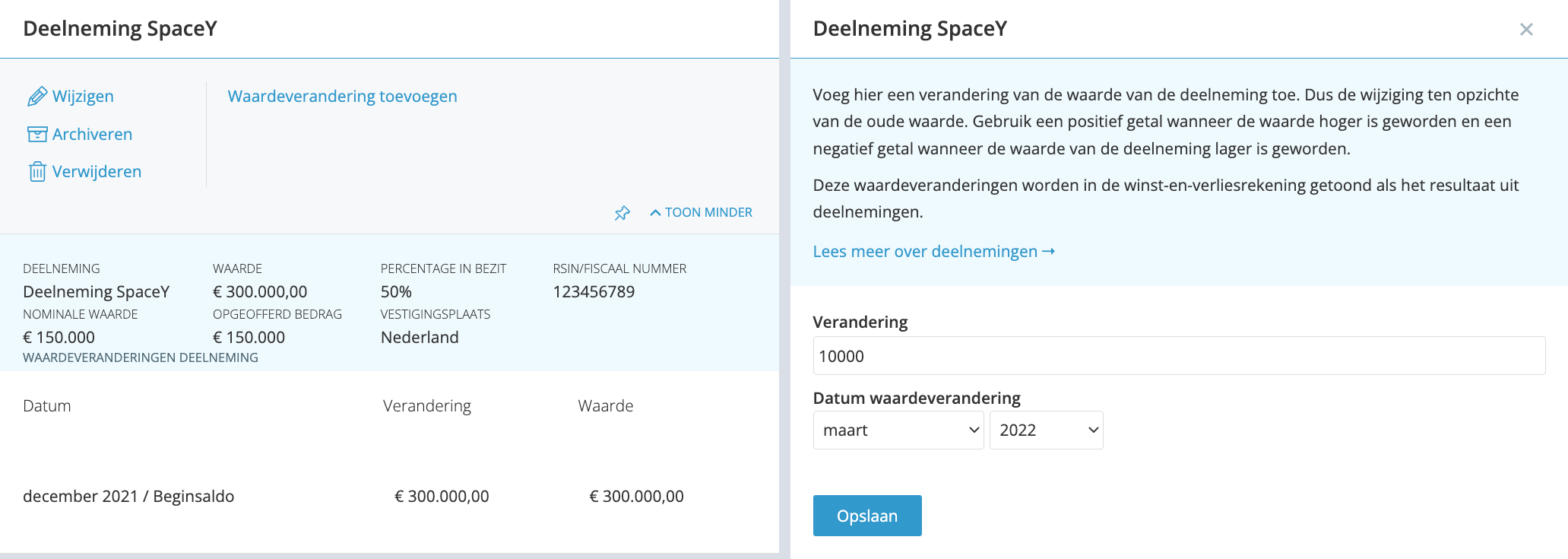

Waardeverandering deelneming doorvoeren

.Wanneer je een deelneming in je boekhouding opneemt zijn er twee waarderingsgrondslagen mogelijk, de nettovermogenswaarde of de verkrijgingsprijs (ook wel kostprijs genoemd).

- Bij nettovermogenswaarde is de waarde van de deelneming gelijk aan de waarde van het eigen vermogen van het dochterbedrijf. Deze verandert dus wanneer het eigen vermogen verandert van het bedrijf waarin je deelneemt. Ben je niet voor 100% aandeelhouder, dan bereken je de nettovermogenswaarde naar rato.

- Bij verkrijgingsprijs (kostprijs) is de waarde van de deelneming gelijk aan het bedrag dat je hebt betaald voor de aandelen. Deze verandert dus nooit meer. Gebruik deze methode voor een micro of kleine rechtspersoon.

Voeg alleen waardeveranderingen toe wanneer je de deelneming in de balans op neemt op basis van nettovermogenswaarde.

- Ga naar Geldzaken links in het hoofdmenu.

- Klik op de deelneming waarvoor je de waardeverandering gaat toevoegen.

- Klik op .

- Klik op .

- Vul bij Waardeverandering de wijziging in ten opzichte van de oude waarde. Gebruik een positief getal wanneer de waarde hoger is geworden en een negatief getal wanneer de waarde van de deelneming lager is geworden.

- Vul bij Datum waardeverandering de datum in wanneer de waardeverandering heeft plaatsgevonden.

- Klik op .

Waardeveranderingen van deelnemingen komen separaat op de winst-en-verliesrekening te staan als Resultaat uit deelnemingen.

Deelneming deels of geheel verkopen met winst

.Verkoop je (een deel van) je deelneming voor een hogere waarde dan je ervoor hebt betaald? Dan is het meerdere dat je ontvangt een opbrengst voor je bedrijf. Hierover betaal je geen vennootschapsbelasting.

Deelneming geheel verkopen met winst:

- Ga naar Nog te doen links in het hoofdmenu.

- Selecteer bij Bij- en afschrijvingen de juiste rekening.

- Klik op de Bijschrijving van de betaling van de koper.

- Klik op in de geopende Bijschrijving. Er wordt een paneel geopend voor een nieuwe boeking.

- Kies als boeking soort Balans en als categorie SpaceY (in ons voorbeeld).

- Klik op .

- De deelneming heeft nu een negatieve waarde.

Voeg een waardeverandering toe zodat de waarde van de deelneming op € 0 komt te staan. Het bedrag van de waardeverandering komt in de winst-en-verliesrekening te staan als Resultaat uit deelneming.

De volgende velden worden niet automatisch berekend en er wordt geen geschiedenis bijgehouden. De gegevens worden getoond in het rapport Aangifte vennootschapsbelasting. Het is technisch nog niet mogelijk om nul in te vullen; je kunt de getallen laten staan en de deelneming archiveren.

Heb je alles verwerkt, dan pas je voor de deelneming handmatig de volgende velden aan:

- Percentage van de aandelen in uw bezit

- Nominale waarde van het aandelenpakket

- Opgeofferd bedrag

Deelneming deels verkopen met winst:

- Ga naar Nog te doen links in het hoofdmenu.

- Selecteer bij Bij- en afschrijvingen de juiste rekening.

- Klik op de Bijschrijving van de betaling van de koper.

- Klik op in de geopende Bijschrijving. Er wordt een paneel geopend voor een nieuwe boeking.

- Kies als boeking soort Balans en als categorie SpaceY (in ons voorbeeld).

- Klik op .

Voeg een waardeverandering toe zodat de waarde van de deelneming op het bedrag komt te staan wat je oorspronkelijk hebt betaald voor de aandelen die je nog hebt. Het bedrag van de waardeverandering komt in de winst-en-verliesrekening te staan als Resultaat uit deelneming.

De volgende velden worden niet automatisch berekend en er wordt geen geschiedenis bijgehouden. De gegevens worden getoond in het rapport Aangifte vennootschapsbelasting.

- Percentage van de aandelen in uw bezit

- Nominale waarde van het aandelenpakket

- Opgeofferd bedrag

Is het resterende percentage aandelen lager dan 5%? Dan is dit aandeel volgens de regels van de Belastingdienst geen deelneming. Lees hoe je Aandeel in deelneming lager dan 5% verwerkt in je boekhouding.

Deelneming deels of geheel verkopen met verlies

.Verkoop je je deelneming voor een lagere waarde dan je ervoor hebt betaald, dan maak je eerst een boeking voor het bedrag wat je op je bankrekening ontvangt.

Verkoop je (een deel van) je deelneming voor een lagere waarde dan je ervoor hebt betaald? Dan is het bedrag dat je minder ontvangt, dan is dat een kostenpost voor je bedrijf.

Deelneming geheel verkopen met verlies:

- Ga naar Nog te doen links in het hoofdmenu.

- Selecteer bij Bij- en afschrijvingen de juiste rekening.

- Klik op de Bijschrijving van de betaling van de koper.

- Klik op in de geopende Bijschrijving. Er wordt een paneel geopend voor een nieuwe boeking.

- Kies als boeking soort Balans en als categorie SpaceY (in ons voorbeeld).

Voeg een waardeverandering toe zodat de waarde van de deelneming op € 0 komt te staan. Het bedrag van de waardeverandering komt in de winst-en-verliesrekening te staan als Resultaat uit deelneming.

De volgende velden worden niet automatisch berekend en er wordt geen geschiedenis bijgehouden. De gegevens worden getoond in het rapport Aangifte vennootschapsbelasting. Het is technisch nog niet mogelijk om nul in te vullen; je kunt de getallen laten staan en de deelneming archiveren.

- Percentage van de aandelen in uw bezit

- Nominale waarde van het aandelenpakket

- Opgeofferd bedrag

Deelneming deels verkopen met verlies:

- Ga naar Nog te doen links in het hoofdmenu.

- Selecteer bij Bij- en afschrijvingen de juiste rekening.

- Klik op de Bijschrijving van de betaling van de koper.

- Klik op in de geopende Bijschrijving. Er wordt een paneel geopend voor een nieuwe boeking.

- Kies als boeking soort Balans en als categorie SpaceY (in ons voorbeeld).

Voeg een waardeverandering toe zodat de waarde van de deelneming op het bedrag komt te staan wat je oorspronkelijk hebt betaald voor de aandelen die je nog hebt. Het bedrag van de waardeverandering komt in de winst-en-verliesrekening te staan als Resultaat uit deelneming.

De volgende velden worden niet automatisch berekend en er wordt geen geschiedenis bijgehouden. De gegevens worden getoond in het rapport Aangifte vennootschapsbelasting.

- Percentage van de aandelen in uw bezit

- Nominale waarde van het aandelenpakket

- Opgeofferd bedrag

Is het resterende percentage aandelen lager dan 5%? Dan is dit aandeel volgens de regels van de Belastingdienst geen deelneming. Lees hoe je Aandeel in deelneming lager dan 5% verwerkt in je boekhouding.

Aandeel in deelneming lager dan 5%

.Heb je minder dan 5% van de aandelen in een bv, dan ziet de Belastingdienst dit niet als een deelneming. Om je belang op de juiste manier in je boekhouding te verwerken doe je het volgende:

- Ga naar Geldzaken links in het hoofdmenu.

- Klik bij Verstrekte leningen op de groene plus.

- Vul bij Omschrijving Aandeel in (naam bedrijf) in en zet het percentage in de omschrijving.

- Kies voor Lange termijn lening.

- Kies .

Je gaat nu de waarde van de deelneming overboeken naar de zojuist aangemaakte categorie. Dit doe je met twee boekingen.

Boeking 1:

- Ga naar Boekingen links in het hoofdmenu.

- Klik op . Er wordt een paneel geopend voor een nieuwe boeking.

- Kies als boeking soort Balans en als categorie de zojuist aangemaakte lening.

- Zet in de Omschrijving Overboeken waarde aandeel in (naam bedrijf) en vul het percentage in.

- Vul bij Totaalbedrag de waarde van je aandeel in.

- Kies als Datum de maand van de verkoop.

- Klik op .

Boeking 2:

- Ga naar Boekingen links in het hoofdmenu.

- Klik op . Er wordt een paneel geopend voor een nieuwe boeking.

- Kies als boeking soort Balans en als categorie de deelneming waarvan minder dan 5% over is na verkoop.

- Zet in de Omschrijving Overboeken waarde aandeel ivm kleiner dan 5%.

- Vul bij Totaalbedrag de waarde van je aandeel in.

- Kies als Datum de maand van de verkoop.

- Klik op .

- Klik in de boeking bij Mogelijke koppelingen op .

- Kies Boeking 1.

Factuur maken voor verkoop aandelen?

.Gaat je holding aandelen verkopen van je werkmaatschappij? Dan moet je hiervoor naar een notaris om een akte van levering op te laten stellen. Dit is wettelijk verplicht.

Van de bijschrijving op je bankrekening maak je een boeking volgens bovenstaande handleiding. De akte van levering is het document dat de bijschrijving onderbouwt. Je maakt hiervoor geen factuur aan in je boekhouding.

Resultaat deelneming belast?

.Waardeer jij je deelneming op nettovermogenswaarde, dan boek je elk jaar een waardeverandering voor het resultaat van de deelneming. Deze waardeverandering komt in je winst-en-verliesrekening te staan als Resultaat uit deelnemingen. Omdat de waardeverandering in je winst-en-verliesrekening staat, is dit van invloed op het resultaat van je eigen bedrijf.

Het resultaat om de deelneming op nettovermogenswaarde te waarderen is niet belast voor de vennootschapsbelasting. Resultaten uit een deelneming vallen namelijk onder de deelnemingsvrijstelling. De deelneming doet zelf aangifte vennootschapsbelasting en betaalt belasting over het resultaat. Zou het resultaat uit deelneming ook nog bij de holding worden belast, dan wordt er twee keer belasting berekend over hetzelfde resultaat.

Heb jij een deelneming verkocht voor een hoger of lager bedrag dan waar je deze voor hebt gekocht, dan valt het verschil tussen de aan- en verkoopwaarde ook onder resultaat uit deelneming. Deze post is dus ook van invloed op het resultaat van je eigen bedrijf. Het verschil tussen de opbrengst en de daadwerkelijk betaalde waarde is niet belast voor de vennootschapsbelasting.

In het rapport Aangifte vennootschapsbelasting in jortt wordt het resultaat uit deelnemingen apart vermeld. Afhankelijk van welke situatie van toepassing is neem je dit zo over op de site van de Belastingdienst.