Margeregeling verwerken in jortt

Btw over omzet van margegoederen

.Met jortt is de boekhouding van je margeregeling super eenvoudig. Jortt heeft de verwerking van de btw helemaal geautomatiseerd én zorgt dat je aan de administratieve verplichtingen voor margegoederen voldoet.

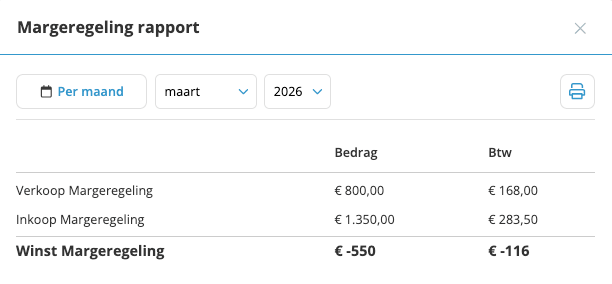

Geen ingewikkelde berekeningen en correcties meer: jortt berekent automatisch volgens de globalisatiemethode je marge en de btw die je daarover moet betalen. En heb je een keer een negatieve winstmarge dan zorgt jortt dat deze automatisch in het volgende btw-kwartaal wordt meegenomen. In het rapport Margeregeling zie je de details, zodat je de cijfers van je btw-aangifte begrijpt.

Jortt is geschikt wanneer je werkt met margegoederen die onder het 21% btw-tarief vallen en je de globalisatiemethode gebruikt. Gebruik je de individuele methode of heb je goederen met 9% dan moet je alles handmatig verwerken: artikel oud.

Als je handelt in margegoederen, dan mag je de margeregeling toepassen. Margegoederen zijn gebruikte goederen die je hebt ingekocht zonder btw. De btw over de omzet van margegoederen moet in de aangifte omzetbelasting worden ingevuld bij rubriek 1 'Prestaties binnenland'. In de jortt btw-aangifte komen deze te staan bij 1a of 1b.

Koop je een enkele keer iets in van een particulier dan val je dus niet onder de margeregeling. Je boekt je inkoop in dat geval met 0 btw en berekent gewoon btw over je verkoop.

Twee berekeningsmethodes margegoederen

.De btw die je moet aangeven kun je op twee manieren berekenen: met de individuele methode en de globalisatiemethode. De globalisatiemethode is verplicht bij een aantal soorten goederen. Zie hiervoor Administratie bijhouden bij handel in margegoederen. De globalisatiemethode is verreweg de meest gebruikte methode deze methode hebben we in jortt geautomatiseerd. Gebruik je de individuele methode dan moet je alles handmatig doen.

Administratieve verplichtingen bij handel in margegoederen

.Zowel voor de individuele methode als voor de globalisatiemethode gelden de volgende vier extra verplichtingen:

- Je houdt margegoederen en andere goederen gescheiden: jortt doet dit automatisch voor je.

- Je vermeldt bij margegoederen geen btw op de factuur: je kiest in jortt als btw-tarief marge.

- Op een factuur die margegoederen bevat moet staan: Bijzondere regeling - gebruikte goederen. Jortt zet deze regel automatisch op je factuur wanneer je het btw-tarief marge gebruikt.

- Je stelt een inkoopverklaring op bij aankopen van € 500 of meer. Met jortt kun je een inkoopfactuur maken. Ruil je een marge product in, dan vermeld je dit op de verkoopfactuur.

Btw margegoederen verwerken in boekhoudprogramma jortt

.Margeregeling instellen in jortt

Pas je jortt abonnement aan:

Voor de margeregeling heb je een jortt Plus abonnement nodig. Werk je met jortt ZZP of jortt MKB? Zo pas je je abonnement aan:

- Ga naar Instellingen.

- Klik op Mijn abonnement.

- Kies Upgraden naar jortt Plus.

Pas je bedrijfsgegevens aan:

- Ga naar Instellingen.

- Klik op Bedrijfsgegevens.

- Kies bij btw plichtig voor Btw-plichtig.

- Vink aan Ik handel in margegoederen en gebruik de margeregeling.

- Klik op .

Moet je bijvoorbeeld ook BPM factureren? Kies dan bij Bedrijfsgegevens > Btw-plichtig voor Een deel van mijn goederen / diensten zijn vrijgesteld van btw.

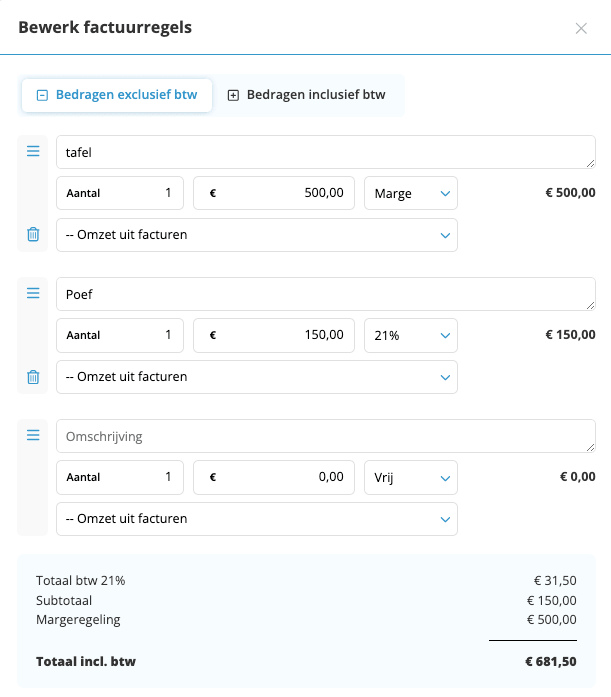

Marge verkoop factuur maken

Om marge opbrengsten goed in de btw-aangifte te verwerken moet een factuur gemaakt worden. Het is niet mogelijk om marge opbrengsten met een boeking te verwerken.

Op de jortt factuur kunnen zowel marge goederen als producten met btw gezet worden. Door bij de factuurregel bij btw voor 'marge' of een 'btw-percentage' te kiezen, geef je aan welke producten margegoederen zijn. Deze goederen verwerkt jortt automatisch met de globalisatiemethode in je btw-aangifte.

- Open een nieuwe factuur.

- Geef de klant op.

- Voor verkoop marge product:

- Geef de factuurregels op en kies bij btw voor marge. Pas Omzet uit facturen eventueel aan naar een zelf aangemaakte omzetcategorie onder opbrengsten.

- Voor verkoop gewone produkten of diensten:

- Geef de factuurregels op en kies bij btw het juiste btw-percentage. Pas Omzet uit facturen eventueel aan naar een zelf aangemaakte omzetcategorie onder opbrengsten.

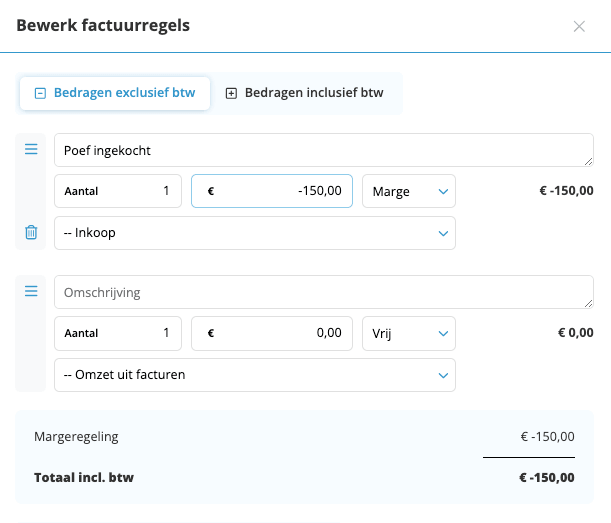

Marge inkopen verwerken in jortt

Voor de inkoop van je marge goederen kun je in jortt een inkoopfactuur maken of een boeking.

Marge inkoop factuur maken

- Open een nieuwe factuur.

- Geef de klant op.

- Voor inkoop marge product:

- Geef de factuurregels op en geef een een negatief (met een - min ervoor) bedrag op en kies bij btw voor marge en pas Omzet uit facturen aan naar Inkoop of een zelf aangemaakte omzetcategorie onder inkoop.

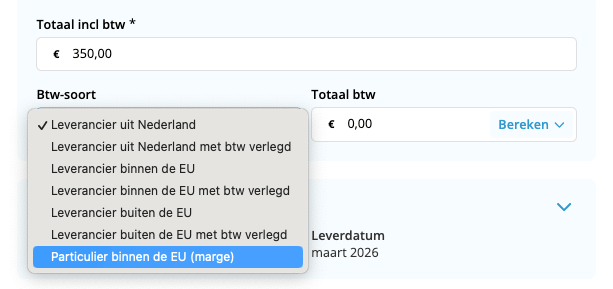

Marge inkoop boeking maken

- Ga naar Nog te doen links in het hoofdmenu.

- Selecteer bij Bij- en afschrijvingen de juiste rekening.

- Klik op de Afschrijving van de betaling.

- Klik op in de geopende Afschrijving. Er wordt een paneel geopend voor een nieuwe boeking.

- Kies als boeking soort Kosten en als categorie Inkoop.

- Zet Leverancier op Particulier binnen de EU.

- Klik op .

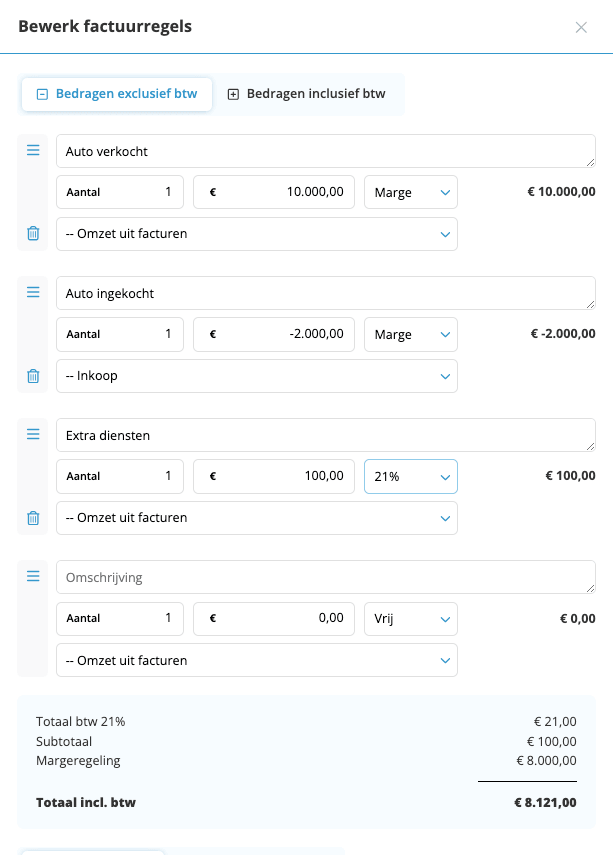

Factuur maken voor marge verkopen en marge inkopen

Op een verkoop factuur voor margegoederen, kan ook de inkoop van margegoederen verwerkt worden. Je voegt dan een factuurregel met een negatief (met een - min ervoor) bedrag op en kies bij btw voor marge en pas Omzet uit facturen aan naar Inkoop of een zelf aangemaakte omzetcategorie onder inkoop.

Automatische verwerking in de btw-aangifte

.Btw berekenen: margeregeling met globalisatiemethode

Bij de globalisatie methode houd je per periode bij wat je aan margegoederen hebt ingekocht en verkocht. Je berekent de btw over de winst in de periode. Trek je marge inkoop af van je marge verkoop en bereken de btw over je winst met 21/121 (voor 21% goederen). De marge wordt gezien als het bedrag inclusief btw.

Rekenvoorbeeld btw berekenen margegoederen

Je hebt voor € 25.000 aan margegoederen gekocht en voor € 40.000 aan margegoederen verkocht.

| Verkopen van margegoederen | € 40.000 | |

| Inkopen van margegoederen | € 25.000 | - |

| Winstmarge inclusief btw | € 15.000 | |

| btw (€ 15.000 x 21/121) | € 2.603 | - |

| Winstmarge exclusief btw | € 12.397 |

In je aangifte omzetbelasting zet jortt bij rubriek 1a 'Prestaties binnenland' € 2.603.

Heb je een negatieve winstmarge omdat je meer hebt ingekocht dan verkocht ? Dan zet jortt € 0 op je btw-aangifte en neemt de rest van de negatieve winstmarge mee naar de volgende btw-periode. Je mag een negatieve winstmarge uit een aangiftetijdvak verrekenen met een positieve in een later tijdvak.

Automatische verwerking globalisatiemethode in btw-aangifte

Heb je bij een factuurregel de btw-code Marge gebruikt? Dan verwerkt jortt dit in het rapport Margegoederen en zet jortt dit automatisch in de btw-aangifte bij rubriek 1a. Zo wordt elke nieuwe factuur of boeking in de btw-aangifte verwerkt. De factuurdatum van de factuur of boeking bepaalt in welke btw-periode deze verwerkt worden. Is een periode gesloten dan neemt jortt de factuur of boeking automatisch mee in de eerste nog open btw-periode.

In de btw-aangifte staat in dit geval bij 1a niets, je hebt immers een negatieve winstmarge.