Loonheffingen berekenen dga 2026

Loon en aanmerkelijk belang dga

Als eigenaar van een bv (met een belang van meer dan 5%) ben je werknemer in een je eigen vennootschap of coöperatie. Je bent de directeur-grootaandeelhouder (dga).

Gebruikelijkloonregeling

Voor een dga geldt de gebruikelijkloonregeling. De gebruikelijkloonregeling houdt in dat een dga wordt geacht het loon te krijgen dat normaal is voor het niveau en de duur van zijn arbeid. Het gebruikelijk loon moet minimaal het hoogste bedrag zijn van de volgende bedragen:

- Het wettelijke normbedrag voor het gebruikelijk loon: € 58.000 in 2026 (€ 56.000 in 2024 en 2025);

- Het hoogste loon van de werknemers die in dienst zijn van jouw BV (of van een BV die verbonden is aan jouw BV).

- 100% van het loon uit de meest vergelijkbare dienstbetrekking;

Zit jouw loon onder het minimaal gebruikelijk loon? Lees dan wat de uitzonderingsmogelijkheden gebruikelijkloonregeling zijn bij de Belastingdienst.

Hoe bereken je het optimale DGA-loon?

De vuistregel voor het optimale DGA-loon is grofweg: € 78.426 + je aftrekpost hypotheek + andere aftrekposten in box 1 - eigen bijdrage auto = optimaal DGA-loon. Tot een belastbaar inkomen van € 78.426 betaal je in box 1 namelijk maximaal 37,56% belasting; over alles daarboven betaal je 49,5%.

Keer je het meerdere in plaats van als loon uit als dividend, dan betaal je daarover eerst vennootschapsbelasting (19% tot € 200.000 winst) en daarna box 2-heffing. De gecombineerde druk van vennootschapsbelasting en box 2 komt in de laagste schijven uit op ongeveer 38,8%, en dat is lager dan de 49,5% in de top van box 1. Het is daarom meestal voordeliger om jezelf alles boven € 78.426 uit te keren als dividend (mits dit past binnen de gebruikelijkloonregeling).

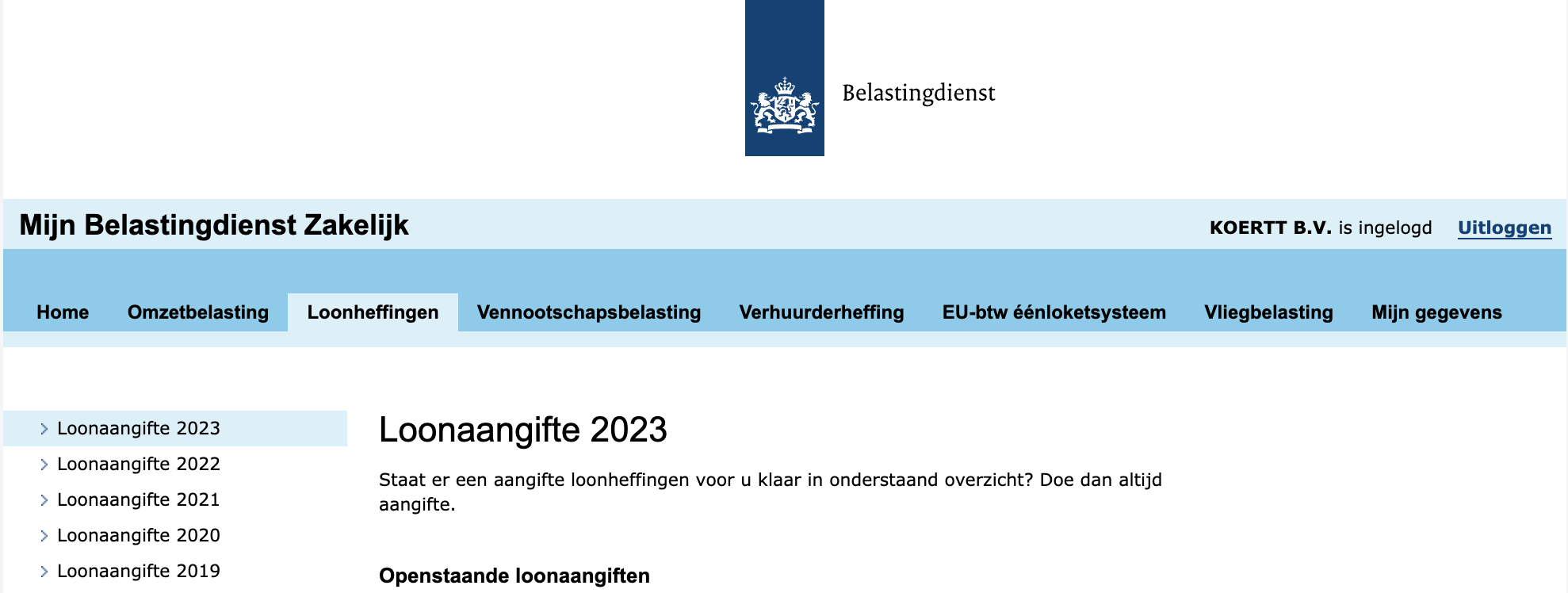

Loonheffingen aangifte dga

Als dga kun je eenvoudig zelf de loonheffingen berekenen en aangeven. Daarvoor heeft de Belastingdienst een gratis programma beschikbaar gesteld: Aangifte loonheffingen. Sinds 2021 is dit is een online applicatie, waarbij je moet inloggen met een eHerkenning niveau 3.

- Ga je naar www.belastingdienst.nl

- Kies Inloggen > Voor ondernemers

- Klik Naar het Naar Mijn Belastingdienst Zakelijk

- Klik Loonheffingen

- Selecteer de openstaande loonaangifte, kies Starten

Berekenen loonheffingen dga

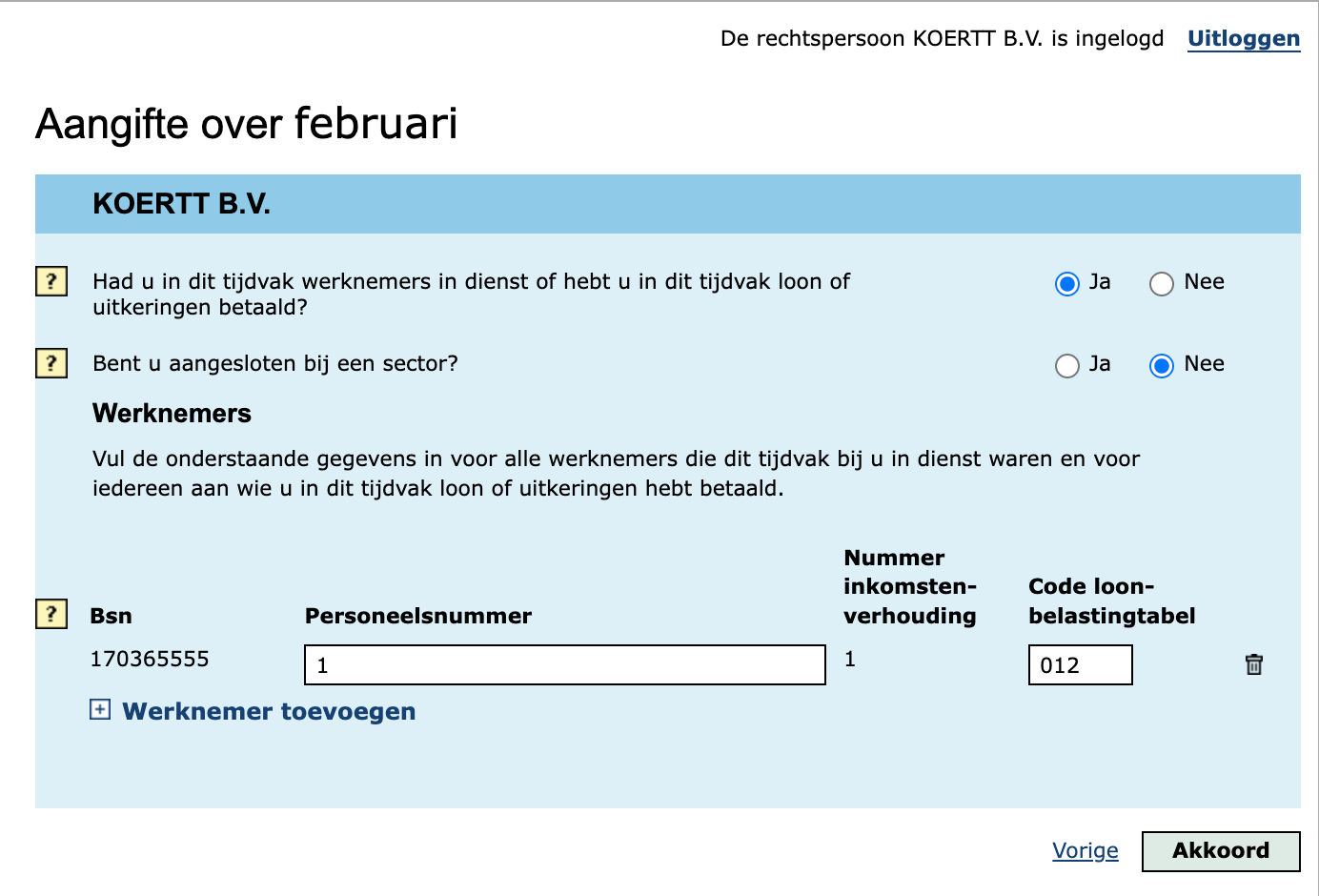

Gegevens werkgever

Als eerste vul je de gegevens van de werkgever in. Dit zijn de gegevens van jouw bedrijf.

Aangifte over tijdvak

Hier geef je aan of je in dit tijdvak loon hebt betaald en of je bent aangesloten bij een sector.

Vul je burgerservicenummer (bsn) in, je bent personeelsnummer 1, het nummer inkomstenverhouding is 1 en de code loonbelastingtabel voor een dga is 012 (bij loon per maand, 014 bij loon per 4 weken).

Werknemer

Vul de persoonlijke gegevens van de werknemer (jezelf) in.

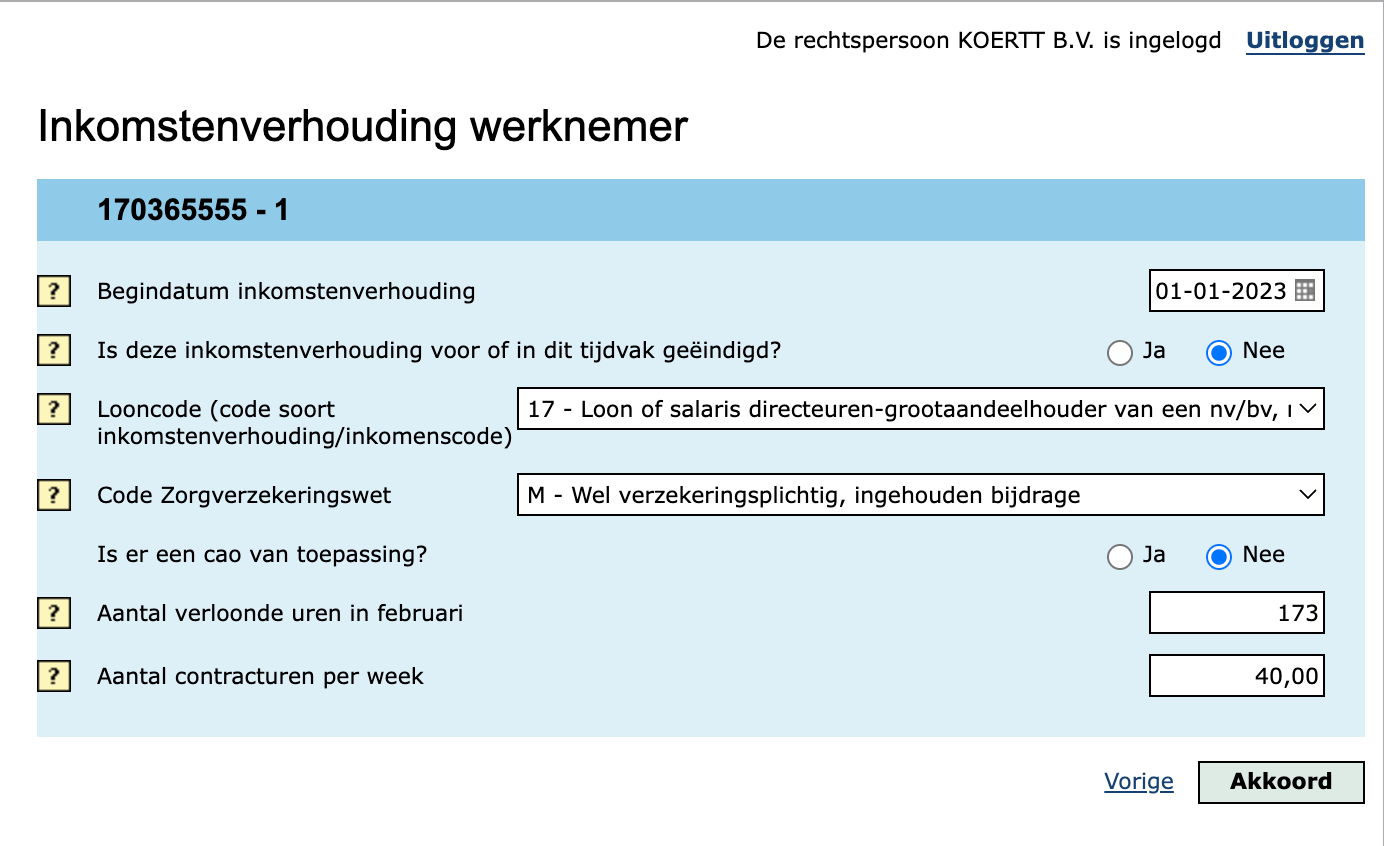

Inkomstenverhouding

- Bij de inkomstenverhouding geef je de begindatum van de inkomstenverhouding op. Dit is de oprichtingsdatum van je bv.

- De Looncode is 17, Loon of salaris directeuren-grootaandeelhouders.

- Meestal is er geen cao van toepassing.

- De Code Zorgverzekeringswet is M - Wel verzekeringsplichtig, ingehouden bijdrage.

- Het aantal werkuren in een maand is 173 (uren per week x 4,33).

- Op basis van het Aantal contracturen per week van 40.

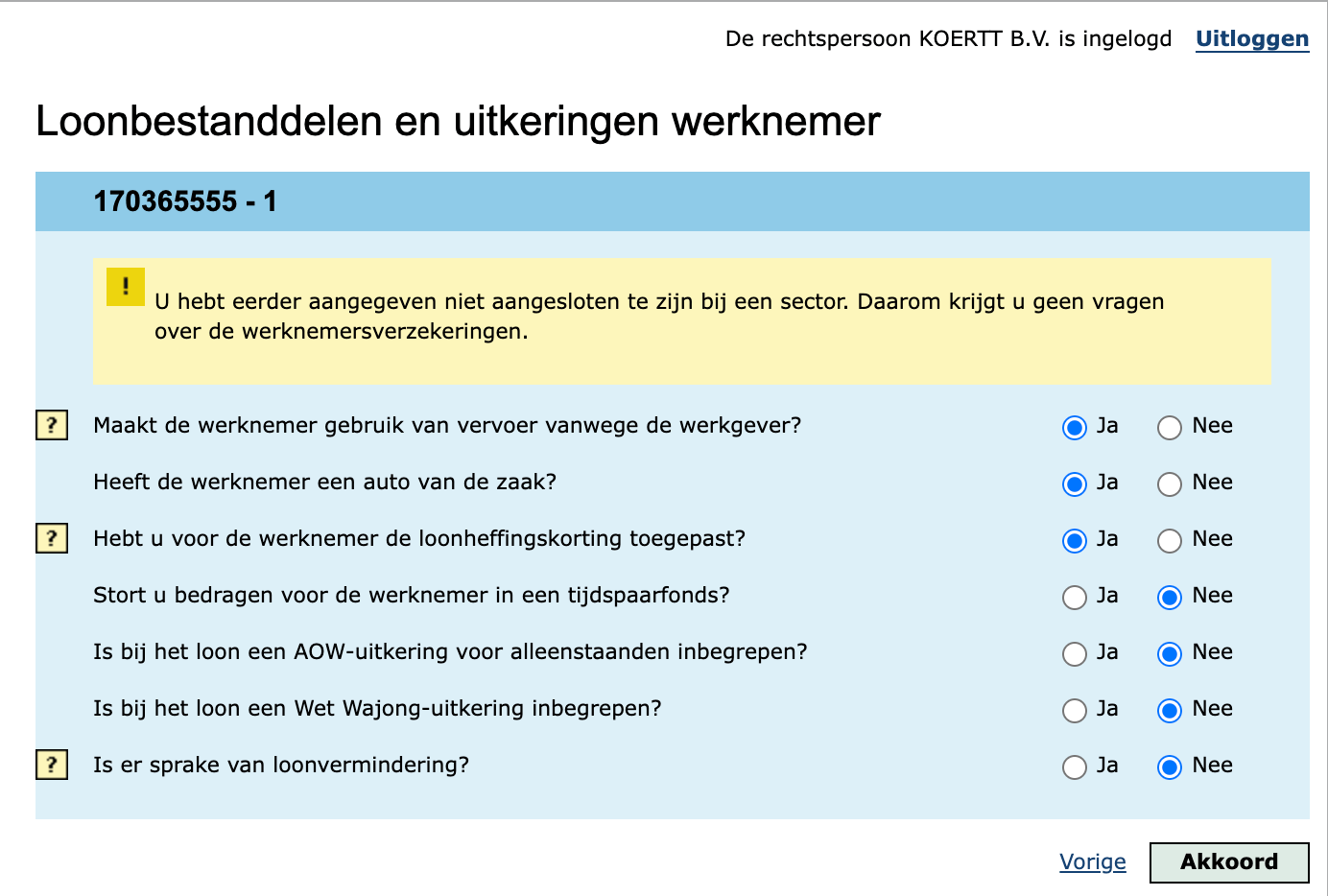

Loonbestanddelen en uitkeringen werknemer

Hier geef je aan of het loon uit meer dan geld bestaat, zoals een auto of ander vervoer (ook openbaar) van de zaak. Indien dat zo is geef je dat hier aan.

Je voegt altijd loonheffingskorting toe, behalve wanneer de jonggehandicaptenkorting is toegepast.

En val je onder de Wajong of AOW? Vul dat hier ook in.

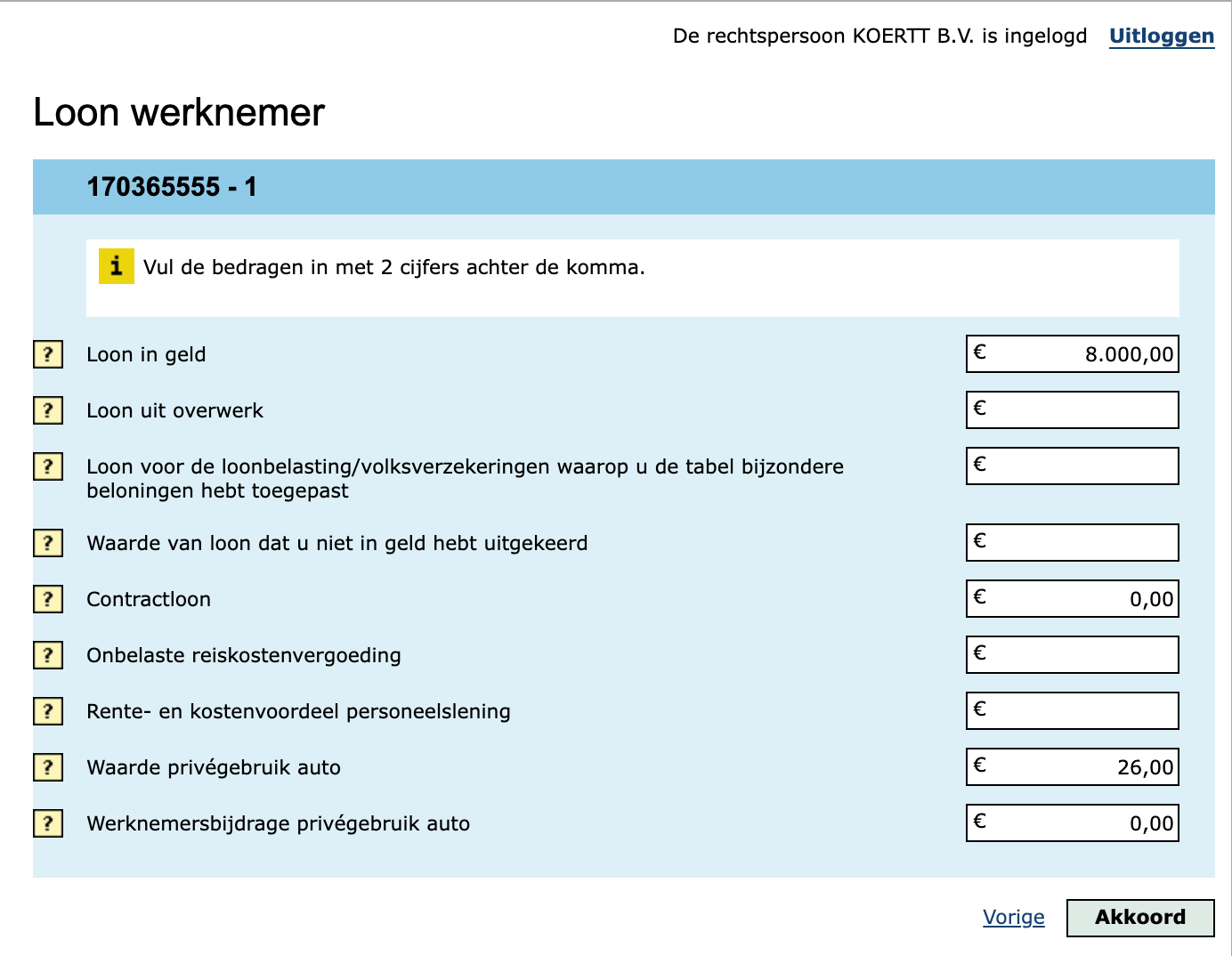

Loon werknemer

Hier geef je aan wat je loon is. In dit voorbeeld gaan we uit van een loon van € 8.000 per maand.

Heb je geen auto van de zaak, dan mag je jezelf een onbelaste reiskostenvergoeding geven van € 0,25 per kilometer.

Om deze te berekenen, neem je het aantal kilometers van je woonadres naar je werkadres x 2 (heen en weer) x 214 (aantal werkdagen in een jaar) / 12 maanden (of 13 op basis van betaling per 4 weken) x € 0,25 = Onbelaste reiskostenvergoeding per periode.

Bereken Bijtelling privégebruik auto

Bereken Bijtelling privégebruik fiets

Zorgverzekering werknemer

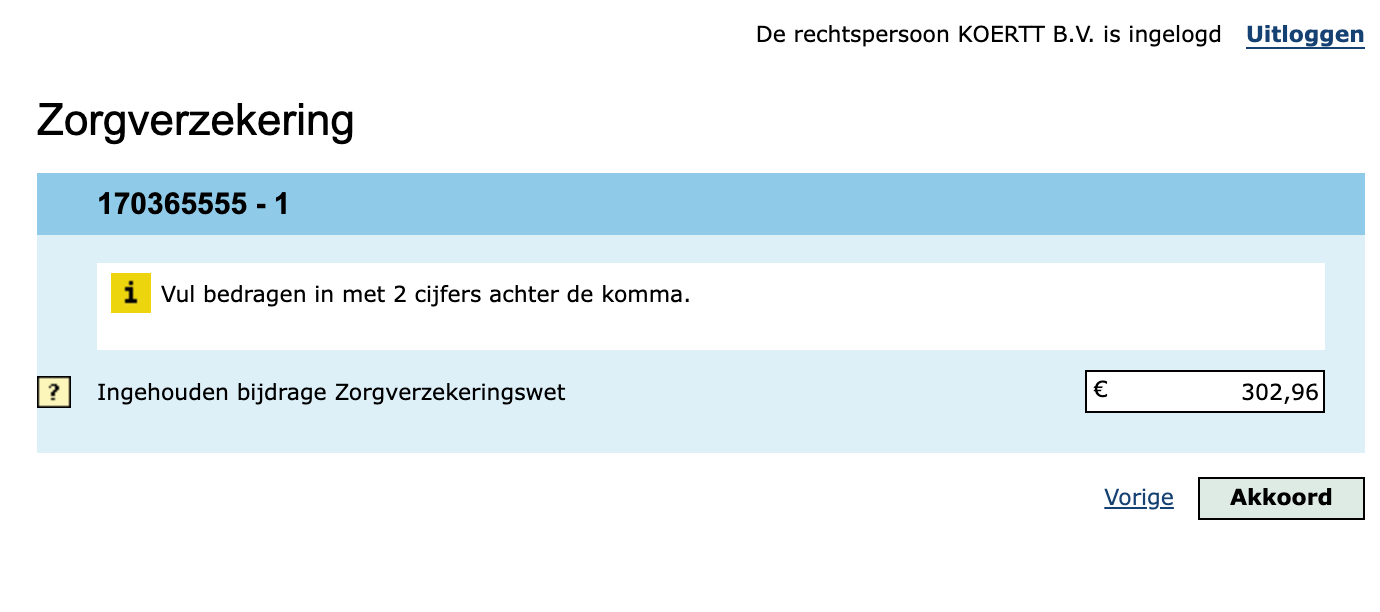

Je betaalt de bijdrage Zvw zelf via een inhouding op je nettoloon. In de tabel ‘Werkgeversheffing Zvw of bijdrage Zvw ’ staat jouw bijdrage. Voor een dga is dat in 2026 4,85% van je brutoloon tot een maximum bijdrage-inkomen van € 79.409. Bereken dus 4,85% van je brutoloon en vul dat hier in. Kom je boven het maximum bijdrage-inkomen van € 79.409 uit, dan is de maximale bijdrage € 3.851 per jaar (ongeveer € 321 per maand).

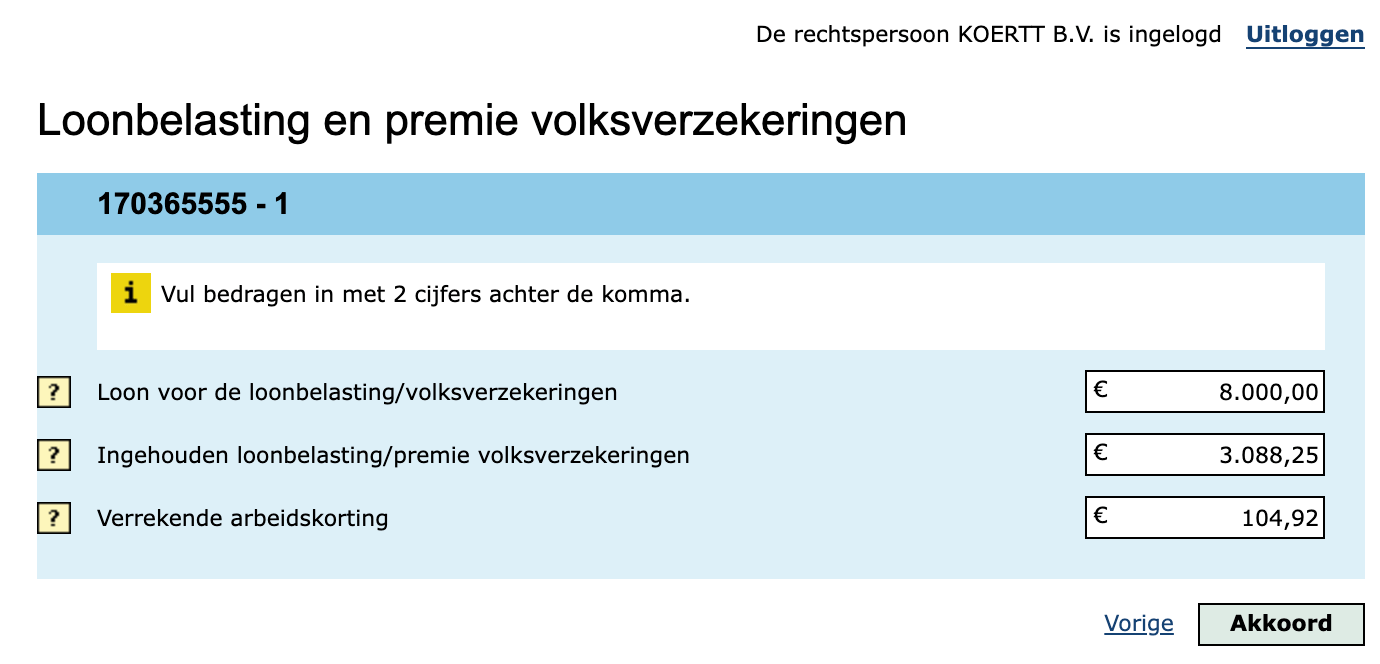

Loonbelasting/premie volksverzekeringen werknemer

Om de loonbelasting te weten, heb je de witte loonbelastingtabel nodig. Ga naar je loon (de eerste keuze onder je echte loon, voor ons voorbeeld van € 8.000 brutoloon, kies je in de tabel de loonbelasting bij rij € 7.996,50). Neem de bedragen over uit ‘met loonheffingskorting’ en de ‘verrekende arbeidskorting’.

De witte loonbelastingtabel staat hier:

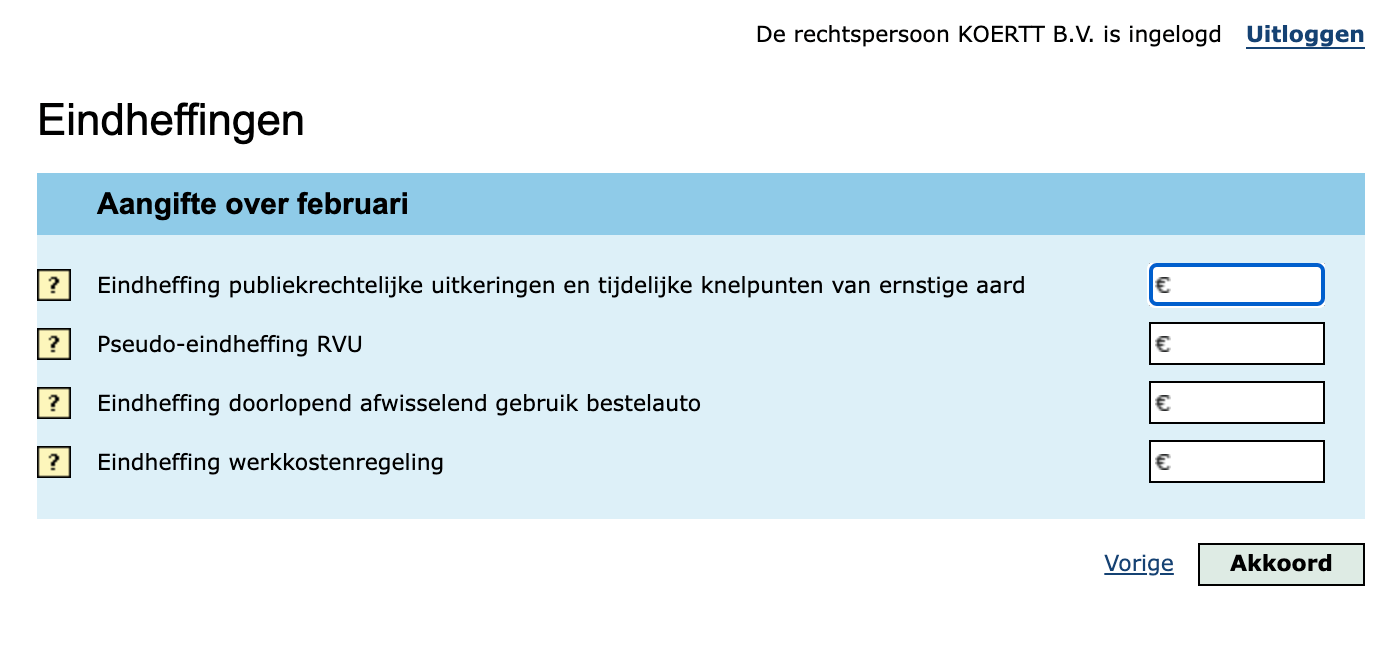

Eindheffingen

Tot slot vul je de eindheffingen in. Voor een dga zijn deze meestal niet van toepassing.

Afdrachtverminderingen

Vervolgens kun je de afdrachtvermindering voor zeevaart en speur- of onderzoekswerk toevoegen.

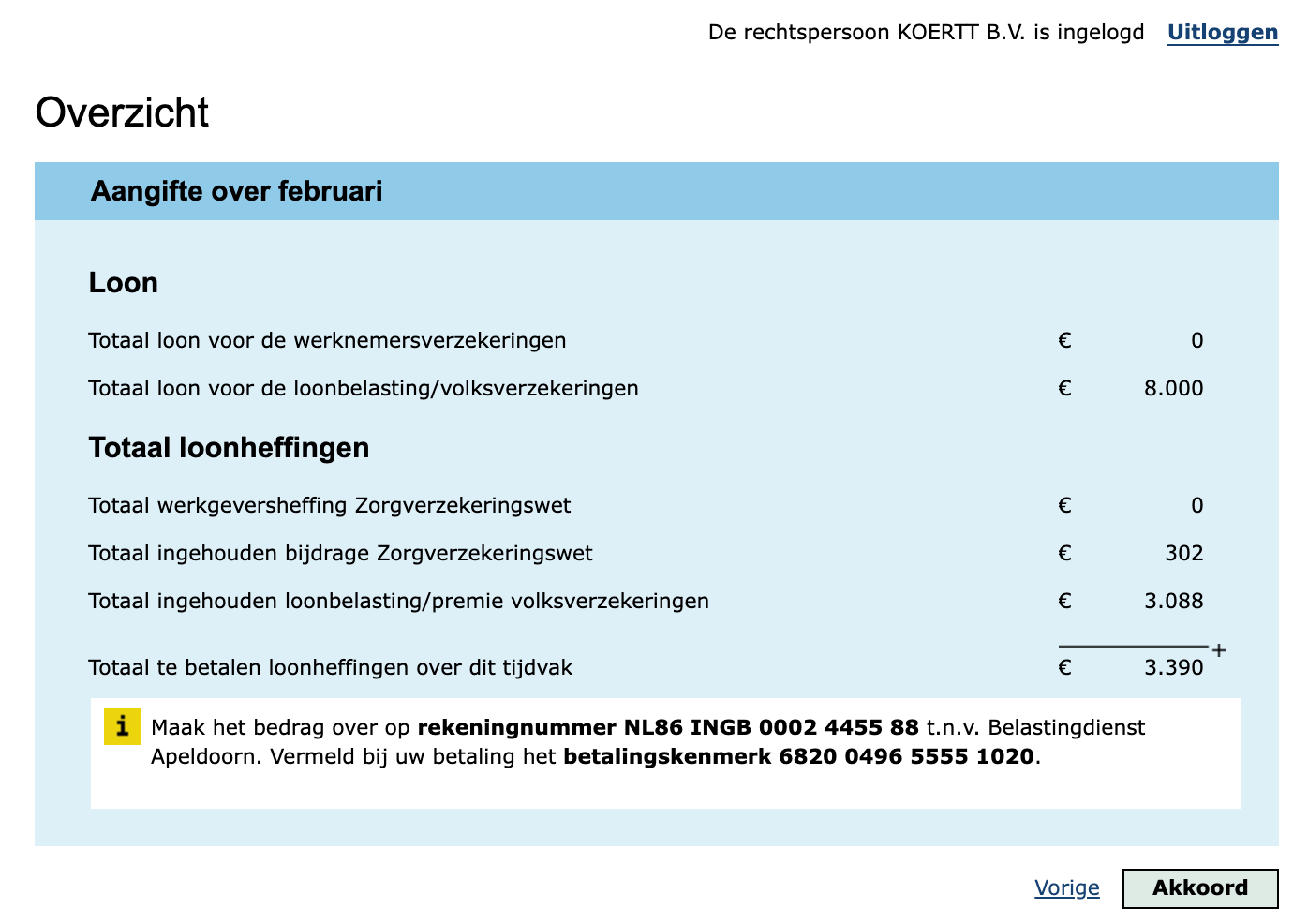

Overzicht dga loonheffingen

Gefeliciteerd! Je hebt je dga loonheffingen berekend! Wees gerust, wanneer je loon gelijk blijft, zijn bovenstaande handelingen eenmalig geweest. Voor de volgende maanden kun je aangeven dat deze overgenomen moeten worden. Pas volgend jaar februari moet je deze gegevens weer aanpassen.

Je ziet nu wat en hoe je aan de Belastingdienst moet betalen. Je moet het totaal loonheffingen betalen (in dit voorbeeld € 3.390) met het Betalingskenmerk zoals onderaan staat weergegeven.

Ondertekenen en verzenden

De aangifte moet je nu ondertekenen. Kies onderaan Ondertekenen en Verzenden.

Betalen van dga loon en loonheffingen

De laatste stap: Het betalen van je Nettoloon en de loonheffingen. Maak in de bank 2 betalingen aan:

Betaal de loonheffingen aan de Belastingdienst op rekening NL04 RABO 0200 1122 44 met het Betalingskenmerk als omschrijving. Controleer deze goed, een typefout kan veel problemen veroorzaken. Jortt boekt de loonheffingen automatisch voor je in de juiste periode en gebruikt hiervoor het betalingskenmerk.

Betaal je Nettoloon (€ 8.000 - € 3.390 = € 4.610) aan je privérekening. Geef als omschrijving ‘Loon’ of ‘Salaris’ mee. Je boekt dit in jortt als Kosten > Lonen.

Verwerken van je dga loon en loonheffingen in jortt

Wanneer je het nettoloon en de loonheffingen hebt betaald, verwerk je de afschrijvingen van je bank op deze manier: dga loon verwerken in je boekhouding.