Balanstest en uitkeringstoets

Dividend is een uitkering van je bedrijf aan de aandeelhouders. Bij het uitkeren van dividend is het belangrijk dat je aan de wettelijke regels voldoet. Zo moet je met je bv na de uitkering van dividend aan de verplichtingen kunnen blijven voldoen. Dit toets je doormiddel van een ‘balanstest en uitkeringstoets’.

De balanstest

De balanstest houdt in dat een bv alleen maar dividend kan uitkeren wanneer het eigen vermogen groter is dan de wettelijke of statutaire reserves. Je controleert dus aan de hand van de balans of een dividenduitkering is toegestaan.

Een voorbeeld:

Het eigen vermogen is opgebouwd uit:

Aandelenkapitaal € 75.000

Algemene reserve € 150.000

Herwaarderingsreserve € 100.000

Statutaire reserve € 100.000 +

Het totale eigen vermogen bedraagt € 425.000

Wettelijke reserves

Wettelijke reserves worden aangehouden op basis van de wet. Deze mogen niet worden gebruikt voor een uitkering aan aandeelhouders. Een wettelijke reserve voorkomt namelijk dat ondernemingen geld uitkeren over resultaten die ze niet daadwerkelijk behaald hebben. Er zijn meerdere soorten wettelijke reserve. Hieronder de meest voorkomende:

- Herwaarderingsreserve. Daarbij gaat het om waardevermeerderingen van ‘materiële vaste activa, immateriële vaste activa, en voorraden die geen agrarische voorraden zijn’. Je maakt dan op de balans de waardevermeerdering van bijvoorbeeld je bedrijfspand zichtbaar.

- Reserve voor uitgifte van aandelen. Een bv die kosten maakt voor oprichting en aandelenuitgifte en -ontwikkeling mag dat op de balans zetten en daarop afschrijven. Er moet wel een bedrag aan reserve tegenover staan.

- Reserve voor deelnemingen. Ook als de waarde van deelnemingen in andere ondernemingen stijgt in vergelijking met de vorige balansdatum, moet de bv daarvoor een reserve vormen.

- Reserve voor omrekeningsverschillen. De waarde van bezittingen en schulden op de balans kan verschillen doordat je werkt met vreemde valuta.

Statutaire reserve

Een statutaire reserve is in de statuten van een onderneming opgenomen. Daar kan worden bepaald dat een deel van de winst gereserveerd moet worden. Deze mag dan niet worden gebruikt voor een uitkering aan aandeelhouders.

Op basis van de balanstest mag in dit voorbeeld maximaal een bedrag van € 225.000 aan dividend uitgekeerd worden (€ 425.000 eigen vermogen - € 100.000 herwaarderingsreserve - € 100.000 statutaire reserve).

De uitkeringstoets

Bij een uitkeringstoets beoordeelt het bestuur van de bv of de vennootschap na de dividenduitkering ‘wel zal kunnen blijven voortgaan met het betalen van haar opeisbare schulden’ BW2:11. Hierbij is het belang van de schuldeisers groter dan het belang van de aandeelhouders.

Er wordt gekeken naar de betalingsperiode van één jaar na het moment van uitkering. Maar in bijzondere gevallen kan het ook langer zijn, zoals bij een lening die over een aantal jaar afgelost dient te worden.

Als blijkt dat de bv toch niet aan haar betalingsverplichtingen kon voldoen en redelijkerwijs behoorde te weten dat door de dividenduitkering een tekort is ontstaan, dan kan het bestuur privé aansprakelijk worden gesteld voor de ontstane schuld. Het tekort moet dan mét wettelijke rente worden terugbetaald.

Vaststelling balanstest en uitkeringstoets

De wet schrijft niet voor hoe de uitkeringstoets gedaan moet worden. Ook is het vastleggen van de balanstest en uitkeringstoets niet expliciet voorgeschreven. Bij jortt raden we je aan om een planning te maken, waarmee je inschat welke ontvangsten en uitgaven je binnen een jaar verwacht. Zo weet je of je voldoende ruimte overhoudt voor je normale bedrijfsvoering. Andere gebruikte methodes zijn de ratio’s van liquiditeit, solvabiliteit en rentabiliteit. Deze ratio’s vind je terug in de jaarrekening van jortt. Een dosis gezond verstand helpt ook.

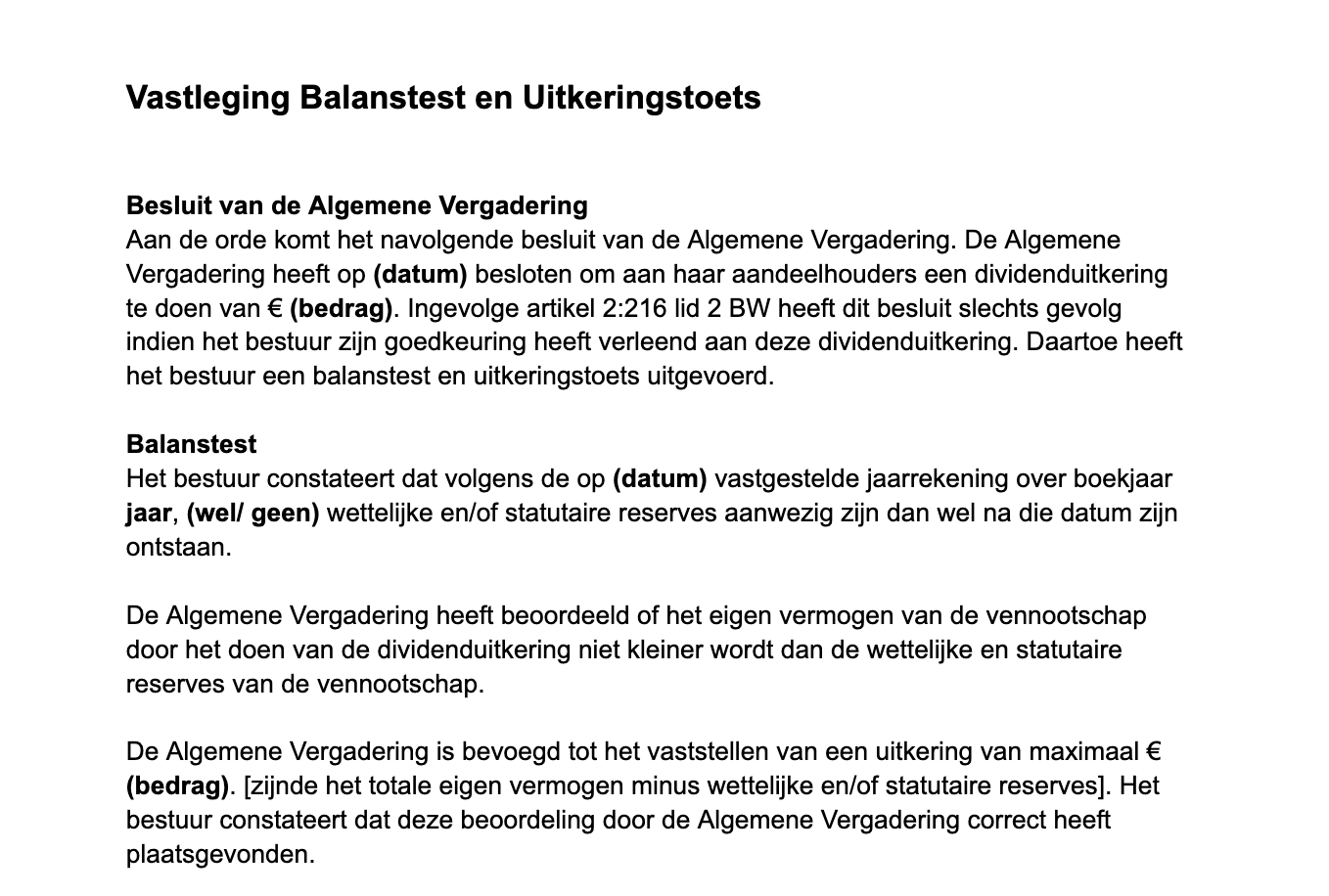

Vastleggen balanstest en uitkeringstoets

Je kunt de balanstest en uitkeringstoets vastleggen met het document Template Vastlegging balanstest en uitkeringstoets. Deze vastlegging kun je als pdf-document toevoegen aan de boeking dividend in jortt. Hiermee versterk je je positie bij een eventuele aansprakelijkheidsstelling.

Veelgestelde vragen over de balanstest en uitkeringstoets

Heb je een vraag? Wij hebben de antwoorden!

Hoeveel dividend mag ik uitkeren uit mijn bv?

Hoeveel je mag uitkeren volgt niet rechtstreeks uit je winst, maar uit de balanstest en de uitkeringstoets. Bij de balanstest kijk je of het eigen vermogen groter is dan de wettelijke of statutaire reserves; alleen dat meerdere mag je uitkeren. Daarna beoordeelt het bestuur van de bv met de uitkeringstoets of de vennootschap na de uitkering haar opeisbare schulden kan blijven betalen. Daarbij wordt gekeken naar de betalingsperiode van een jaar na het moment van uitkering, en in bijzondere gevallen langer. Blijkt achteraf dat de bv niet aan haar betalingsverplichtingen kon voldoen en behoorde het bestuur dat redelijkerwijs te weten, dan kan het bestuur privé aansprakelijk worden gesteld. Leg de uitkomst vast, bijvoorbeeld met het template Vastlegging balanstest en uitkeringstoets, en overleg bij twijfel met je boekhouder.