Balans

Met jortt houd je zicht op de financiële situatie van je bedrijf. Alle acties, zoals het maken van facturen of het invoeren van een lening, worden direct in alle rapporten verwerkt. De balans is een momentopname en laat zien uit welke balansposten je bezittingen en schulden op dat moment zijn opgebouwd. En daarmee laat de balans zien wat op dat moment het eigen vermogen van je bedrijf is.

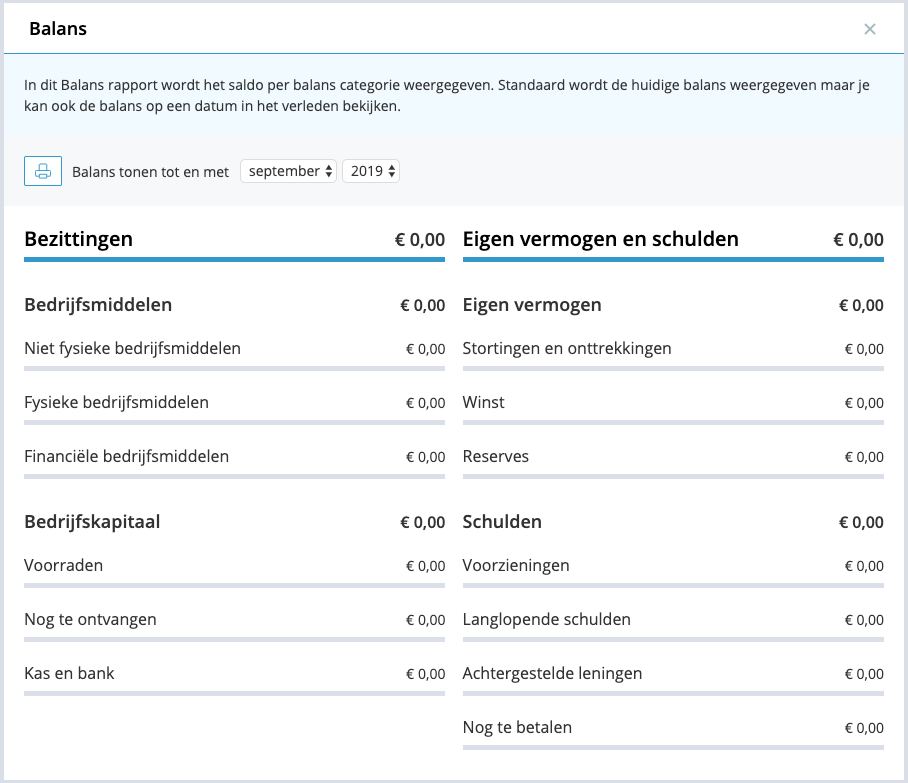

In jortt zie je de balans per maand, het is niet mogelijk om een specifieke datum te kiezen.

Een balans bestaat uit een linker- en een rechterkant die met elkaar in evenwicht zijn. Als er iets verandert in je boekhouding, dan veranderen altijd twee of meer balansposten. Dat kan aan dezelfde kant zijn, maar dat kan ook aan de andere kant van de balans zijn. Aan de linkerkant staan je bezittingen en vorderingen (de activa), aan de rechterkant je schulden en je eigen vermogen (de passiva). Je eigen vermogen = je bezittingen + vorderingen - je schulden.

Anders dan in de winst-en-verliesrekening, waar gekeken wordt of je winst of verlies maakt, zie je op de balans het vermogen van je bedrijf oftewel: hoe ‘rijk’ je bent. Je kunt winst maken en toch een negatief vermogen hebben als je schulden hoger zijn dan je bezittingen, bijvoorbeeld als je veel geld hebt geleend.

De balans vormt een onderdeel van je jaarrekening. Door de balans te bekijken van december van het vorige jaar en die van het jaar daarvoor, zie je precies hoe de financiële situatie van je bedrijf in het afgelopen jaar is veranderd. Bovenaan de balans staat tot en met welke maand en jaar de balans getoond wordt. Je kunt maand en jaar aanpassen en zo de balans voor een ander moment bekijken. De balans kun je uitprinten of opslaan als pdf.

De balansposten waarbij een jaartal staat, worden per jaar opgebouwd. Aan het eind van het jaar worden deze posten bij de jaarafsluiting automatisch door jortt weer op 0 gezet en het resultaat wordt toegevoegd aan de Overige reserve.

Opbouw van de balans

Linkerkant van de balans

Aan de linkerkant van de balans vind je jouw bezittingen: je bedrijfsmiddelen en je bedrijfskapitaal. Dit zijn je ‘activa’. Deze twee zijn weer opgebouwd uit verschillende balansposten zodat je ziet waaruit je bedrijfsmiddelen en je bedrijfskapitaal zijn opgebouwd.

Bedrijfsmiddelen

De bedrijfsmiddelen bestaan uit je fysieke en niet fysieke bedrijfsmiddelen en je financiële bedrijfsmiddelen. Deze drie worden ook je ‘vaste activa’ genoemd. Ze staan op de balans voor de waarde op het moment dat je de balans maakt. De fysieke en niet fysieke bedrijfsmiddelen worden elke maand minder waard door de afschrijving. De financiële bedrijfsmiddelen, denk aan deelnemingen en door jou verstrekte leningen, veranderen alleen door bijvoorbeeld een terugbetaling of verandering in de deelneming.

Bedrijfskapitaal

Onder bedrijfskapitaal vallen je ‘vlottende activa’ en je liquide middelen. Vlottende activa is alles wat je binnen een jaar in geld kunt omzetten zoals je voorraden en het geld dat je nog moet ontvangen.

Bedrijfskapitaal bestaat uit:

- Je voorraden

- Nog te ontvangen geld: de vorderingen van je bedrijf

- Kas en bank: het geld wat op je verschillende rekeningen staat

Voorraden

Je voorraad wordt meestal gewaardeerd tegen de inkoopprijs. Lees over de voorraad in jortt.

Nog te ontvangen

Hier staan de vorderingen van je bedrijf. De verschillende posten zijn op je balans geordend op grootte van het nog te ontvangen bedrag:

- Correctie nog in te boeken banktransacties (bij): deze melding staat op je balans wanneer nog niet alle bij- en afschrijvingen zijn ingeboekt. De bij- en afschrijvingen die nog niet zijn ingeboekt vind je bij Nog te doen. Boek deze eerst in voor je de balans gaat gebruiken.

- Onbetaalde facturen klanten: het geld dat jij op het moment van de balans nog tegoed hebt van je klanten. Het bedrag is opgebouwd uit alle facturen en opbrengstenboekingen waar op dat moment nog geen betaling aan is gekoppeld. Kijk je terug in de tijd naar een balans, dan zie je daar facturen en opbrengstenboekingen die waarschijnlijk inmiddels al wel betaald zijn, maar die op dat moment nog niet betaald waren. Gebruik het rapport Overlopende posten om precies te zien wat er op welk moment nog open staat.

- Btw: btw die je nog tegoed hebt van de Belastingdienst. Jortt berekent dit door te kijken wat je betaalt of ontvangen hebt aan btw (geboekt als Balans, betaalde of ontvangen btw) te vergelijken met wat je moet betalen of terugkrijgt volgens je btw-paneel. Krijg je btw terug dan staat dat hier op je balans.

- Nog te ontvangen diensten of goederen van leverancier: heb je een kostenboeking gemaakt en zijn de goederen of diensten nog niet ontvangen dan zie je hier wat nog niet geleverd is. Gebruik het rapport Overlopende posten om precies te zien wat je op een moment nog aan diensten en goederen moet ontvangen.

- Conceptboekingen: heb je bij opbrengstboekingen waar een betaling aan is gekoppeld, aangegeven dat het een conceptboeking betreft, dan staan deze boekingen op de balans. Pas wanneer je ze accordeert worden ze meegenomen in je winst-en-verliesrekening en in de btw-aangifte. Kijk bij Nog te doen welke conceptboekingen je moet verwerken.

- Verstrekte korte termijn lening: heb je geld aan iemand geleend dat binnen een boek jaar weer wordt terugbetaald dan staat hier op de balans wat er nog uitstaat van de lening.

- Overige nog te ontvangen, deze categorie ontstaat wanneer je opbrengstenboekingen voor rente hebt gemaakt waar nog geen betaling aan gekoppeld is. Ga naar Nog te doen en verwerk de boeking bij Zorg dat je het geld ontvangt en koppel een betaling aan deze boeking.

- Voor een bv kan hier ook nog het saldo van de Rekening-courant staan wanneer je geld aan je bedrijf schuldig bent. Kortom, als er bij Geldzaken een positief bedrag staat bij Rekening-courant.

- Nog niet gefactureerd aan klant: deze categorie ontstaat wanneer je een factuur hebt gestuurd waarin de leverdatum eerder valt dan de factuurdatum. Voorbeeld: je hebt een behandeling gegeven in december (leverdatum) en verstuurt de factuur in januari (factuurdatum). Kijk je in december op de balans dan weet jortt dat je omzet hebt gemaakt in december, maar dat je de factuur in december nog niet hebt verstuurd. De omzet zit al in december in je winst-en-verliesrekening en daarom komt deze categorie bij Nog te ontvangen op je balans. In het rapport Overlopende posten zie je precies om welke facturen het gaat.

Kas en bank

Hier staat het saldo dat op je diverse bank- en tussenrekeningen staat die je in jortt hebt gezet en je kasgeld als je dat in je bedrijf hebt.

Staat er ook de post ‘Nog te verwerken’ dan heb je één of meerdere facturen handmatig op betaald gezet en is de betaling nog niet gekoppeld aan de factuur.

Rechterkant van de balans

Aan de rechterkant van de balans zie je rechtsonder je schulden en daarboven je Eigen vermogen. Samen zijn dit je ‘passiva’. We kijken eerst naar de schulden en gaan daarna in op het eigen vermogen.

Schulden

De schulden zijn opgebouwd uit:

- Voorzieningen

- Langlopende schulden

- Achtergestelde leningen

- Nog te betalen

Voorzieningen

Hier staan de voorzieningen die je in je bedrijf hebt aangemaakt. Wanneer je jaarlijks geld reserveert voor bijvoorbeeld groot onderhoud aan een pand, dan heet dit een voorziening. Hierdoor spreid je de kosten over meerdere jaren. De voorziening staat op je balans tot op het moment dat je het onderhoud uitvoert. Lees meer over Voorzieningen.

Langlopende schulden

Hieronder vallen alle normale leningen die je voor langer dan een jaar met je bedrijf bent aangegaan.

Achtergestelde leningen

Alle leningen die als achtergestelde lening zijn aangemaakt vind je hier op je balans.

Nog te betalen

Hier staan de schulden van je bedrijf. De verschillende posten zijn op je balans geordend op grootte van het nog te betalen bedrag:

- Correctie nog in te boeken banktransacties (af): deze melding staat op je balans wanneer nog niet alle bij- en afschrijvingen zijn ingeboekt. De bij- en afschrijvingen die nog niet zijn ingeboekt vind je bij Nog te doen. Boek deze eerst in voor je de balans gaat gebruiken.

- Onbetaalde facturen leveranciers: het geld dat jij op het moment van de balans nog moet betalen aan je leveranciers. Deze categorie zie je wanneer je kosten geboekt hebt in de hoofdcategorie Overige kosten of Inkoopkosten waar nog geen betaling aan gekoppeld is. Kijk je terug in de tijd naar een balans, dan zie je daar boekingen die waarschijnlijk inmiddels al wel betaald zijn, maar die op dat moment nog niet betaald waren. Gebruik het rapport Overlopende posten om precies te zien welke facturen je op een moment nog moest betalen.

- Conceptboekingen: heb je bij kostenboekingen waar een betaling aan is gekoppeld, aangegeven dat het een conceptboeking betreft, dan staan deze boekingen op de balans. Pas wanneer je ze accordeert worden ze meegenomen in je winst-en-verliesrekening en btw-aangifte. Kijk bij Nog te doen welke conceptboekingen je moet verwerken.

- Btw: btw die je nog moet betalen aan de Belastingdienst. Jortt berekent dit door te kijken wat je betaalt of ontvangen hebt aan btw (geboekt als Balans, Betaalde of ontvangen btw) te vergelijken met wat je moet betalen of terugkrijgt volgens je btw-paneel. Moet je nog btw betalen dan staat dat hier op je balans.

- Ontvangen korte termijn lening: heb je geld van iemand geleend dat binnen een boekjaar weer wordt terugbetaald, dan staat hier op de balans wat er nog uitstaat van de lening.

- Overige nog te betalen: heb je een kostenboeking gemaakt op Personeelskosten waar nog geen betaling aan gekoppeld is, dan komt deze boeking hier te staan. Ga naar Nog te doen en verwerk de boeking bij Zorg dat je het geld ontvangt en koppel een betaling aan deze boeking. Gebruik het rapport Overlopende posten om precies te zien om welke boekingen het gaat.

- Voor een bv kan hier ook nog het saldo van de Rekening-courant staan wanneer het bedrijf geld aan jou schuldig is. Kortom, als er bij Geldzaken een negatief bedrag staat bij Rekening-courant.

- Nog te factureren door leverancier: deze categorie zie je wanneer je een kostenboeking hebt gemaakt waarin de leverdatum eerder valt dan de factuurdatum. Voorbeeld: je hebt iemand ingehuurd in december (leverdatum) en je leverancier verstuurt de factuur in januari (factuurdatum). Kijk je in december op je balans, dan weet jortt dat je kosten hebt gemaakt in december, maar dat je de factuur in december nog niet hebt ontvangen. De kosten zitten al in december in je winst-en-verliesrekening en daarom komt deze categorie bij Nog te betalen op je balans. Gebruik het rapport Overlopende posten om precies te zien om welke facturen het gaat.

Eigen vermogen

Het eigen vermogen wordt opgebouwd uit je reserves, je winst en je stortingen in en onttrekkingen uit je bedrijf.

Stortingen en onttrekkingen

Alle stortingen in en onttrekkingen uit je bedrijf worden door jortt bijgehouden. Stortingen en onttrekkingen zijn afhankelijk van de rechtsvorm van je bedrijf, sommige posten kom je alleen in een bv tegen en andere posten kent een bv juist weer niet.

De volgende posten kun je tegenkomen:

- Privé-opnames en stortingen: het totaal van alle boekingen die geboekt worden op Privé-opname / storting. Per jaar wordt bijgehouden wat je in je bedrijf gestort hebt (positief getal) of juist onttrokken hebt (negatief getal). Voor een bv wordt dit niet gebruikt. Op 1 januari wordt het saldo overgeboekt naar de Overige reserve, zodat het saldo weer op nul staat.

- Gestort kapitaal: bij de oprichting van een bv stort de aandeelhouder geld in het bedrijf, het zogenoemde aandelenkapitaal. Het te storten bedrag staat in de oprichtingsakte.

- Dividenduitkering: keert de bv dividend uit, dan staat hier een negatief bedrag op je balans. Het is een onttrekking van geld aan je bedrijf. Op 1 januari wordt het saldo overgeboekt naar de Overige reserve, zodat het saldo weer op nul staat.

- Dividendbelasting: doe je een dividenduitkering en betaal je daarover dividendbelasting dan is dit een onttrekking van geld aan je bedrijf onder deze post op de balans. Op 1 januari wordt het saldo overgeboekt naar de Overige reserve, zodat het saldo weer op nul staat.

Winst

De opbrengsten en de kosten worden overgenomen van je winst-en-verliesrekening. Op 1 januari worden de saldi overgeboekt naar de Overige reserve, zodat het saldo weer op nul staat.

Reserves

De reserves kunnen bestaan uit de overige reserves en de agioreserve.

Op 1 januari worden de privé-opnames en stortingen, de dividenduitkering, de dividendbelasting, de opbrengsten en de kosten van het vorige jaar automatisch op de overige reserves geboekt. De overige reserves blijven verder het gehele jaar gelijk. Alleen beginbalans boekingen worden soms geboekt op overige reserves, verder mag er niet op deze categorie worden geboekt.

Is er bij een bv meer kapitaal gestort dan in de oprichtingsakte staat, dan wordt dit gestort als een agioreserve. Deze agioreserve verandert alleen als er weer kapitaal gestort wordt.

Periode kiezen voor de balans

Bovenaan de balans kun je op de maand en of het jaar klikken en zo een andere maand of jaar instellen. Zo zie je hoe de bezittingen en schulden op dat moment waren. Kijk je terug in de tijd naar een balans, dan zie je daar bijvoorbeeld een post voor nog openstaande facturen staan. Je ziet welke facturen er op dat moment nog open stonden. Inmiddels zijn die waarschijnlijk allemaal al betaald. Klik nooit op zo’n post door, maar ga naar Nog te doen. Daar houdt jortt precies voor je bij welke acties je nu nog moet uitvoeren! Bijvoorbeeld welke facturen nu nog open staan. In het rapport Overlopende posten vind je de specificatie van diverse posten die op je balans staan.

Afdrukken of als pdf opslaan balans

De balans van een bepaald moment kun je afdrukken door op het printersymbool te klikken. In het pop-up menu selecteer je jouw printer en je kiest afdrukken.

Wil je het bestand bewaren, dan kun je bij printer ook kiezen voor ‘pdf-printer’ of ‘opslaan als pdf’ afhankelijk van je gebruikte software. De balans wordt nu niet afgedrukt maar als pdf opgeslagen op je computer.

Veelgestelde vragen over de balans

Heb je een vraag? Wij hebben de antwoorden!

Wat is de balans in jortt?

De balans is een momentopname die laat zien uit welke balansposten je bezittingen en schulden op dat moment zijn opgebouwd, en daarmee wat op dat moment het eigen vermogen van je bedrijf is. Alle acties, zoals het maken van facturen of het invoeren van een lening, worden direct in de balans verwerkt.

Wat staat er aan de linker- en rechterkant van de balans?

Aan de linkerkant staan je bezittingen en vorderingen (de activa) en aan de rechterkant je schulden en je eigen vermogen (de passiva). Beide kanten zijn met elkaar in evenwicht. Je eigen vermogen bereken je als je bezittingen plus vorderingen min je schulden.

Kan ik in jortt de balans op een specifieke datum bekijken?

Nee, in jortt zie je de balans per maand en is het niet mogelijk om een specifieke datum te kiezen. Bovenaan de balans kun je op de maand of het jaar klikken om een ander moment in te stellen en zo te zien hoe je bezittingen en schulden op dat moment waren.

Waarom zie ik bij een balans uit het verleden facturen die al betaald zijn?

Kijk je terug in de tijd naar een balans, dan zie je de facturen die op dat moment nog open stonden, ook al zijn ze inmiddels waarschijnlijk betaald. Klik nooit op zo'n post door, maar ga naar Nog te doen, waar jortt bijhoudt welke acties je nu nog moet uitvoeren. In het rapport Overlopende posten vind je de specificatie van diverse balansposten.

Wat moet ik doen voordat ik de balans van een bepaald moment betrouwbaar kan bekijken?

Zorg dat je al je bij- en afschrijvingen tot dat moment hebt ingeboekt en dat kruisposten leeg is. De acties die je nog moet uitvoeren vind je bij Nog te doen in het linkermenu van jortt. Start daar altijd om je boekhouding te doen.

Wat gebeurt er aan het eind van het jaar met de balansposten waarbij een jaartal staat?

De balansposten waarbij een jaartal staat, worden per jaar opgebouwd. Aan het eind van het jaar worden deze posten bij de jaarafsluiting automatisch door jortt weer op 0 gezet en het resultaat wordt toegevoegd aan de Overige reserve.

Kan ik winst maken en toch een negatief eigen vermogen hebben?

Ja. Anders dan in de winst-en-verliesrekening zie je op de balans het vermogen van je bedrijf. Je kunt winst maken en toch een negatief vermogen hebben als je schulden hoger zijn dan je bezittingen, bijvoorbeeld als je veel geld hebt geleend.

Hoe druk ik de balans af of sla ik die op als pdf?

Je drukt de balans van een bepaald moment af door op het printersymbool te klikken en in het pop-up menu je printer te selecteren en op afdrukken te klikken. Wil je het bestand bewaren, kies dan bij printer voor pdf-printer of opslaan als pdf, afhankelijk van je software; de balans wordt dan als pdf op je computer opgeslagen.