Vennootschapsbelasting Belastingplichtige

Je gaat nu beginnen met indienen van je aangifte vennootschapsbelasting.

Open in Jortt:

- Ga naar links in het hoofdmenu.

- Klik op Aangifte vennootschapsbelasting (VPB).

- Kies Aangifte vennootschapsbelasting (VPB) 2023 .

Open Jortt en de site van de Belastingdienst naast elkaar zodat je kunt switchen tussen beide pagina’s.

Online aangifte vennootschapsbelasting doen

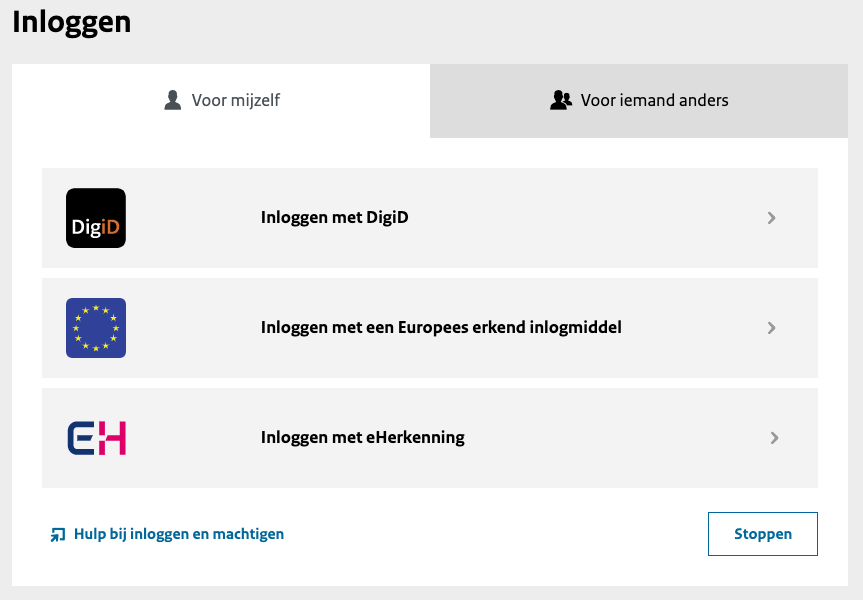

De aangifte vennootschapsbelasting doe je online op de website van de Belastingdienst. Kies: Inloggen met eHerkenning.

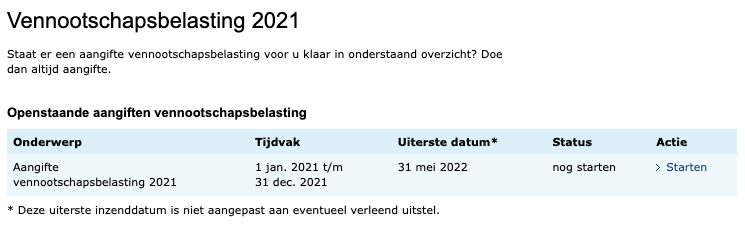

Kies Vennootschapsbelasting 2023 > Starten (Openen indien je verdergaat)

Je gaat nu van start. Hulp nodig?

- Klik in de site van de Belastingdienst op het vraagteken vóór een vraag voor een toelichting bij die vraag.

- Klik op belastingdienst.nl voor meer informatie over vennootschapsbelasting.

- Twijfel? Bel dan met de BelastingTelefoon: 0800 - 0543.

Het formulier wordt opgeslagen op Mijn Belastingdienst Zakelijk, je kunt het daar later weer openen. Tussendoor opslaan? Klik op 'Opslaan' in het menu. En het formulier wordt opgeslagen als je op 'Akkoord'

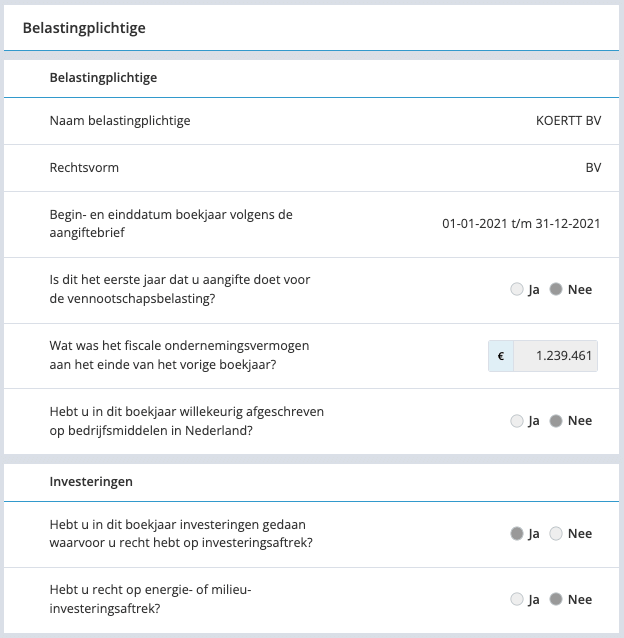

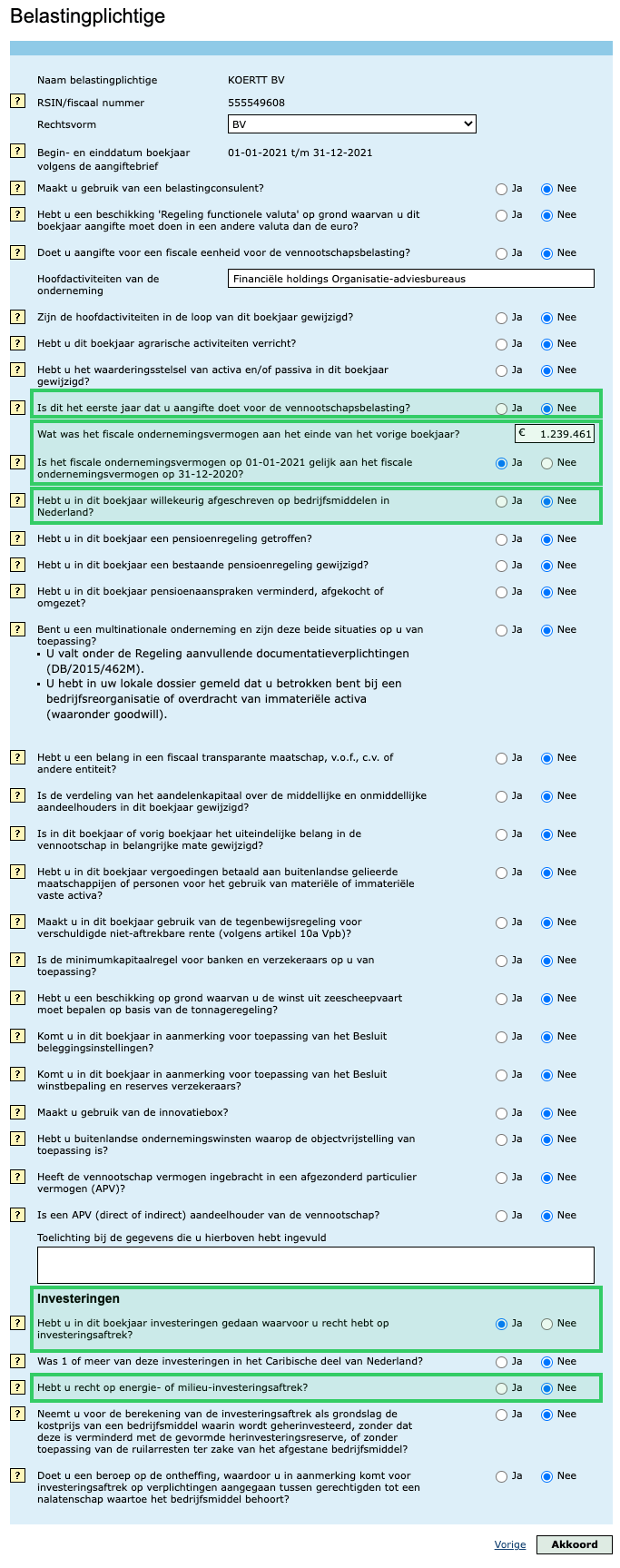

Bovenstaande velden in neem je over uit Jortt, deze staan in het groen aangegeven in het voorbeeld. Het antwoord op de overige vragen is meestal 'Nee'. Als deze wel van toepassing zijn, heb je deze aangevraagd via een fiscalist, de Belastingdienst of een notaris en ben je hiervan op de hoogte.

Let in het bijzonder op de vraag: Is het fiscale ondernemingsvermogen op 01-01-2023 gelijk aan het fiscale ondernemingsvermogen op 31-12-2022?" Beantwoord deze vraag met 'Ja'.

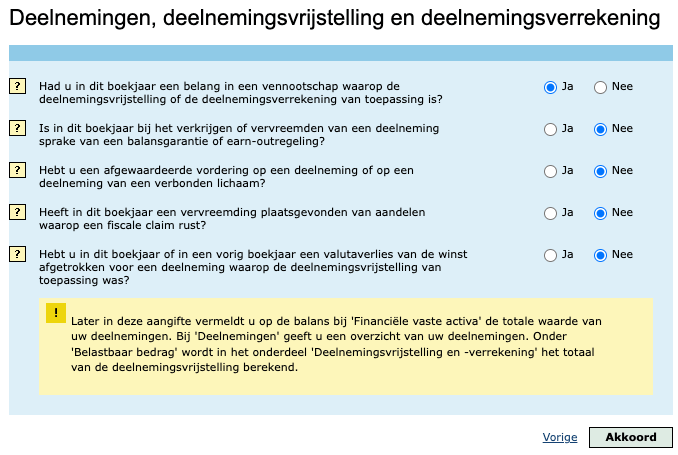

Deelnemingen, deelnemingsvrijstelling en deelnemingsverrekening

Heb je een Holding bv, dan is het eerste antwoord 'Ja'. Het antwoord op de overige vragen is meestal 'Nee'. Als het antwoord ‘Ja' is, heb je dit afgestemd met een fiscalist, de Belastingdienst of een notaris en ben je hiervan op de hoogte.

Er is sprake van een deelneming als jouw bedrijf voor ten minste 5% van het nominaal gestorte kapitaal aandeelhouder van een vennootschap waarvan het kapitaal geheel of gedeeltelijk in aandelen is verdeeld (bijvoorbeeld een naamloze of besloten vennootschap).