Vennootschapsbelasting Fiscale winstberekening

In dit onderdeel van je aangifte vennootschapsbelasting zie je of je alles goed hebt ingevuld.

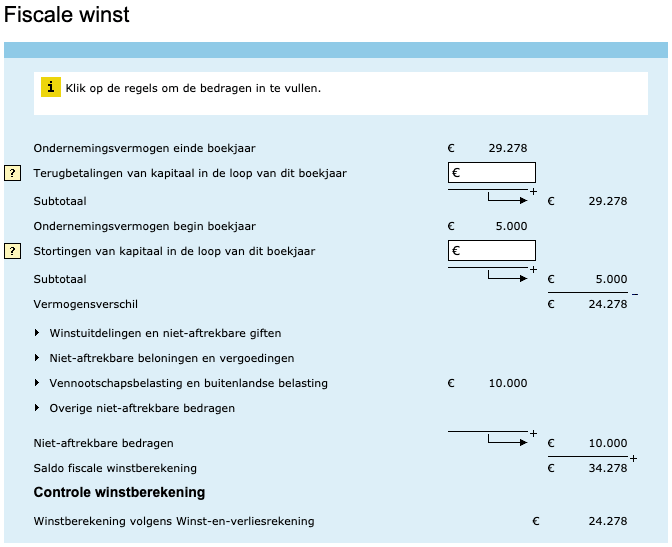

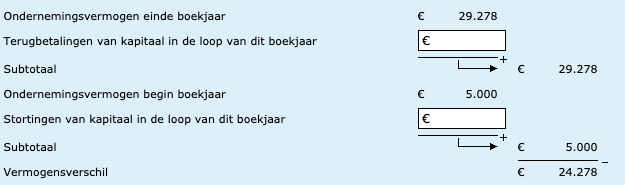

Ondernemingsvermogen einde boekjaar en begin boekjaar

.Het rapport Aangifte vennootschapsbelasting 2025 in Jortt is zo opgesteld dat je het ondernemingsvermogen einde boekjaar en begin boekjaar zo over kunt nemen op de site van de belastingdienst.

- Ga naar Rapporten links in het hoofdmenu.

- Klik op Aangifte vennootschapsbelasting (VPB).

- Selecteer het juiste jaar waarover je vennootschapsbelasting gaat doen.

- Ga naar de sectie Fiscale winst.

- Neem de bedragen één op één over in de Aangifte vennootschapsbelasting bij de Belastingdienst:

- Terugbetalingen van kapitaal in de loop van dit boekjaar

- Stortingen van kapitaal in de loop van dit boekjaar

Neem het ondernemingsvermogen einde boekjaar en begin boekjaar over van het rapport Aangifte vennootschapsbelasting (VPB) 2025 uit boekhoudprogramma Jortt:

De Terugbetalingen van kapitaal in de loop van dit boekjaar bestaan uit alle negatieve boekingen in 2025 op de categorieën Gestort kapitaal en Informeel kapitaal.

De Stortingen van kapitaal in de loop van dit boekjaar bestaan uit alle positieve boekingen in 2025 op de categorieën Gestort kapitaal en Informeel kapitaal.

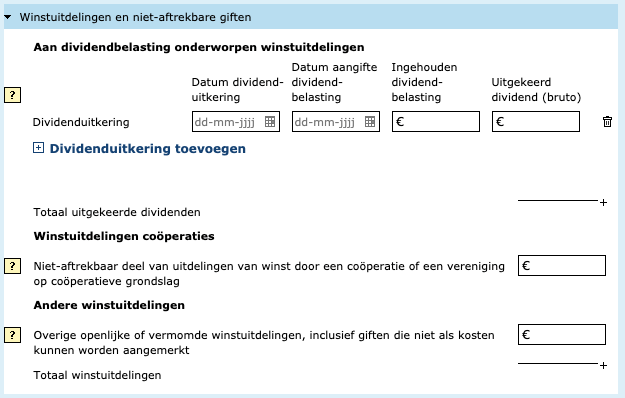

Winstuitdelingen en niet-aftrekbare giften

.

Het onderdeel winstuitdelingen en niet-aftrekbare giften wordt nog niet ondersteund.

Heb je een dividenduitkering gedaan, dan zie je dit terug op de categorie Dividenduitkering. Deze staat aan de rechterkant op je balans onder het Eigen vermogen. In het veld Uitgekeerd dividend (bruto) vul je het bedrag in dat op de categorie Dividenduitkering staat.

Is ook dividendbelasting ingehouden, dan zie je dit terug op de categorie Dividendbelasting. Deze staat ook aan de rechterkant op je balans onder het Eigen vermogen. In het veld Ingehouden dividendbelasting vul je het bedrag in dat op de categorie Dividendbelasting staat.

Niet-aftrekbare beloningen en vergoedingen

.De niet-aftrekbare beloningen en vergoedingen zijn over het algemeen van toepassing op grote coöperaties en worden door Jortt niet ondersteund.

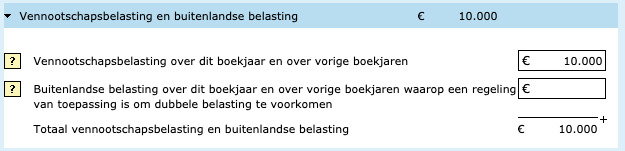

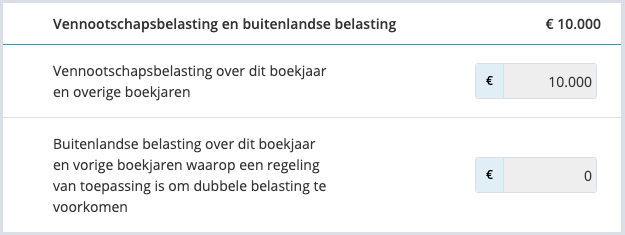

Vennootschapsbelasting en buitenlandse belasting

.Wanneer je vennootschapsbelasting en/of buitenlandse belasting hebt betaald dan moeten deze worden opgeteld bij de fiscale winst.

Het rapport Aangifte vennootschapsbelasting 2025 in Jortt is zo opgesteld dat je de vennootschapsbelasting en buitenlandse belasting zo over kunt nemen op het vennootschapsbelastingformulier.

- Ga naar Rapporten links in het hoofdmenu.

- Klik op Aangifte vennootschapsbelasting (VPB).

- Selecteer het juiste jaar waarover je vennootschapsbelasting gaat doen.

- Ga naar de sectie Fiscale winst.

- Neem de bedragen één op één over in de Aangifte vennootschapsbelasting bij de Belastingdienst:

- Vennootschapsbelasting over dit boekjaar en over vorige boekjaren

- Buitenlandse belasting over dit boekjaar en over vorige boekjaren waarop een regeling van toepassing is om dubbele belasting te voorkomen

Neem de vennootschapsbelasting en buitenlandse belasting over van het rapport Aangifte vennootschapsbelasting (VPB) 2025 uit boekhoudprogramma Jortt:

De Vennootschapsbelasting over dit boekjaar en over vorige boekjaren bestaat uit alle boekingen in 2025 op de categorie Vennootschapsbelasting.

De Buitenlandse belasting over dit boekjaar en over vorige boekjaren waarop een regeling van toepassing is om dubbele belasting te voorkomen bestaat uit alle boekingen in 2025 op de categorie Buitenlandse winstbelasting.

Overige niet-aftrekbare bedragen

.

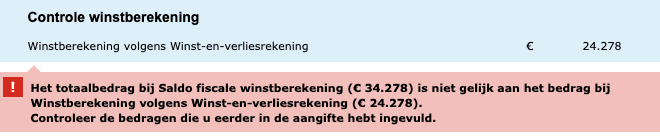

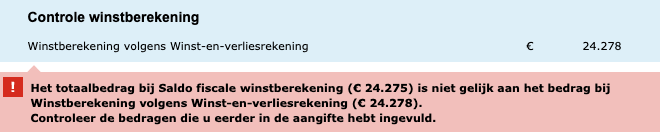

Controle winstberekening

.De Belastingdienst controleert of het Saldo fiscale winstberekening gelijk is aan de Winstberekening volgens Winst-en-verliesrekening. Wanneer hier een verschil in zit dan krijg je een waarschuwing.

Groot verschil in de winstberekening

Is er een groot verschil in de fiscale winstberekening bij de Belastingdienst? Dan zijn de bedragen niet goed overgenomen van het rapport Aangifte vennootschapsbelasting van Jortt of is er een fout gemaakt in de boekhouding. Ga naar de Probleemoplossers VPB om dit te verhelpen.

Klein verschil in de winstberekening

Een klein verschil (5 euro of minder) wordt veroorzaakt door afrondingsverschillen. Jortt rekent in twee cijfers achter de komma en de Belastingdienst vraagt afgeronde bedragen.

Dit los je op door te kijken wat het verschil is tussen de 'Saldo fiscale winstberekening' en de 'Winstberekening volgens Winst-en-verliesrekening' (in bovenstaand voorbeeld 3 euro). Deze kan je corrigeren door de Netto omzet bij de Winst-en-verliesrekening in de VPB aangifte 3 euro te verlagen (of te verhogen wanneer de Winst-en-verliesrekening lager was).

Laat de controle winstberekening opnieuw uitvoeren en je krijgt geen foutmelding meer.

Klaar? Print dan de Jaarrekening.