Vennootschapsbelasting Belastbaar bedrag

Het belastbaar bedrag is het bedrag waarover de vennootschapsbelasting wordt berekend. Deze is gelijk aan je fiscale winst (je winst-en-verliesrekening), plus bijtellingen, min aftrekposten.

Kosten en lasten die niet of gedeeltelijk niet aftrekbaar zijn, zijn kosten die je wel in je winst-en-verliesrekening als kosten hebt geboekt maar niet als kosten afgetrokken mogen worden voor het belastbaar bedrag (het bedrag waarover je vennootschapsbelasting betaalt).

Een voorbeeld is een boete voor te laat betaalde btw. Dit zijn kosten voor je bedrijf maar dit is niet aftrekbaar voor de vennootschapsbelasting.

Als laatste geef je de correctie op over het saldo fiscalewinstberekening, om tot het belastbaar bedrag te komen.

We behandelen de meest voorkomende posten, de Niet-aftrekbare of gedeeltelijk niet-aftrekbare kosten en lasten en Wijzigingen in toelaatbare reserves.

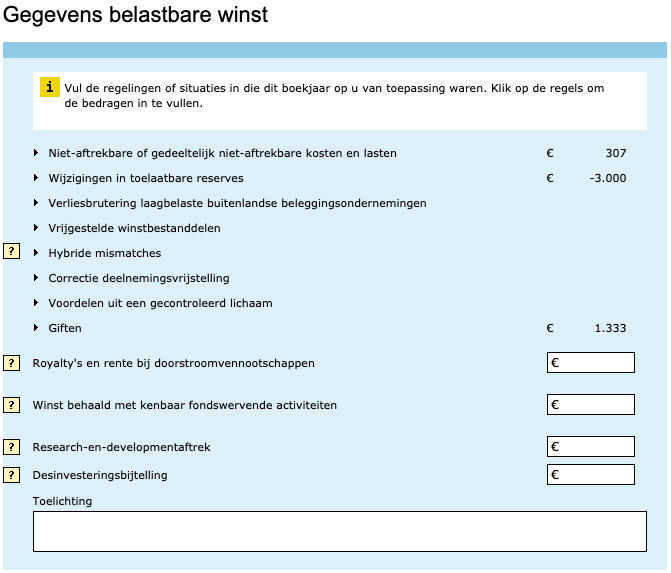

Niet-aftrekbare of gedeeltelijk niet-aftrekbare kosten en lasten

.Boetes zijn niet aftrekbaar. Representatiekosten (lunch en diner) zijn gedeeltelijk aftrekbaar.

Niet-aftrekbare of gedeeltelijk niet-aftrekbare kosten en lastenWijzigingen in toelaatbare reserves

.Wijzigingen in toelaatbare reserves zijn niet aftrekbaar.

Wijzigingen in toelaatbare reserves