Vennootschapsbelasting Voorwaartse verliesverrekening (carry forward)

Wanneer je bedrijf winst maakt dan moet je hierover Winstbelasting (vennootschapsbelasting) betalen (16,5 tot 22,55% over de winst). Wanneer je verlies maakt dan krijg je geen belasting terug van de Belastingdienst. Je kunt dit verlies met toekomstige jaren waarin je winst maakt verrekenen. Dit wordt Voorwaartse verliesverrekening of Carry forward genoemd.

Voorbeeld van Voorwaartse verliesverrekening vennootschapsbelasting

.In 2024 heb je een verlies van € 52.876,- en in 2025 een winst van € 102.876,-. Het verlies uit 2024 mag verrekend worden met de winst uit 2025. Over het verschil (€ 50.000,-) moet dan vennootschapsbelasting (vpb) betaald worden.

| Belastbare winst 2025 | € 102.876 |

| Verlies 2024 | -€ 52.876 |

| Belastbaar bedrag | € 50.000 |

Voorbeeld 2

In 2024 heb je een verlies van € 52.876,- en in 2025 een winst van € 42.876,-. Het verlies uit 2024 mag verrekend worden met de winst uit 2025. Je hebt in 2024 echter meer verlies gemaakt dan winst in 2025. Het verlies dat je niet verrekent mag je in toekomstige jaren verrekenen met je winst.

| Belastbare winst 2025 | € 42.876 |

| Verlies 2024 | -€ 52.876 |

| Belastbaar bedrag | € 0 |

| Verrekenbaar verlies voor toekomstige jaren | € 10.000 |

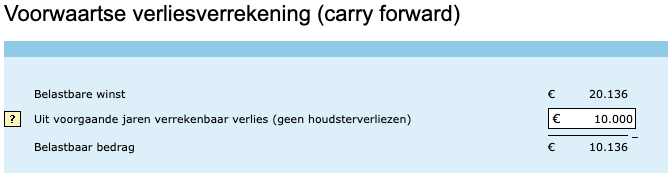

Voorwaartse verliesverrekening bij aangifte vennootschapsbelasting

.Bij de aangifte vennootschapsbelasting kun je verliezen uit het verleden verrekenen met je huidige winst. Dit doe je op de pagina Verliesverrekening onder de categorie Belastbaar bedrag. Op deze pagina wordt de belastbare winst getoond. Je kan hier Uit voorgaande jaren verrekenbaar verlies van aftrekken. Dit resulteert in het belastbare bedrag. Over het belastbare bedrag is vennootschapsbelasting verschuldigd.

Vul bij Uit voorgaande jaren verrekenbaar verlies verliezen uit het verleden in die je nog niet met een andere aangifte vennootschapsbelasting hebt verrekend.

De nog verrekenbare verliezen zoals deze bij de Belastingdienst bekend zijn, vind je op de achterkant van de brief Aanslag vennootschapsbelasting.

Carry back

.Een verlies moet eerst worden verrekend met de winst van het voorgaande jaar (als deze er is). Pas daarna verreken je het verlies met de winsten van de toekomstige jaren. Dit heet Carry back en kan niet worden verrekend in het programma voor aangifte vennootschapsbelasting.

Wil je een verlies verrekenen met de winst van het voorgaande jaar? Je stuurt dan een schriftelijk verzoek naar het belastingkantoor. De Belastingdienst stelt hier dan een beschikking voor op.

In termijnen voor verliesverrekening lees je meer over de preciese termijnen voor verliesverrekening.