Hoe boek ik een gedeeltelijke privé-uitgave die via zakelijke rekening is betaald?

Wil je een lunch of diner boeken? Ga dan naar Lunch of diner boeken.

Wanneer je met je zakelijke rekening iets betaalt wat je ook voor een groot deel privé gebruikt, dan mag je het privédeel niet aftrekken als zakelijke kosten. Ook de btw van dit deel mag je niet terugvorderen.

Welk deel zijn privékosten?

.De Belastingdienst heeft geen harde regels om je kosten te verdelen. Je verhaal moet verdedigbaar zijn. Je geeft zelf aan welk deel je als privédeel opvoert. Hierbij kun je als regel hanteren dat als je iets meer dan 90% zakelijk gebruikt, je alle kosten zakelijk mag opvoeren.

Wil je weten welke kosten aftrekbaar zijn? Bekijkt hier de Aftrekbare kosten voor je bedrijf

Deel laptop privé

Een laptop die je aanschaft en waarmee je ook privémail verstuurt, mag je dus gewoon helemaal aftrekken als zakelijke kosten. Anders wordt het wanneer je gemiddeld twee dagen in de week voor je bedrijf werkt en dus 3 dagen niet, terwijl het aannemelijk is dat je die dagen ook je laptop gebruikt. In dat geval is het verdedigbaar dat je deze laptop voor 40% zakelijk gebruikt.

Deel telefoonrekening privé

Hetzelfde gaat op voor je telefoonkosten. Gebruik je de telefoon voor het overgrote deel zakelijk en bel je af en toe privé? Dan zijn alle kosten zakelijk aftrekbaar. Is de verhouding andersom, dan kun je een evenredig klein deel als zakelijk kosten opvoeren.

Neem voor je telefoon een 'unlimited' abonnement. Je kosten zijn niet hoger als je privé belt en dus kun je alle kosten zakelijk opvoeren.

Wees reëel

Het privédeel van je boekingen heeft uiteindelijk een marginale invloed op je winst-en-verliesrekening. Wring je dus niet in alle bochten om tot een paar euro voordeel in de maand te komen. Doe een reële schatting en voer dat consequent door. Dat geeft een hoop rust en je hebt een verdedigbaar verhaal bij een eventuele controle.

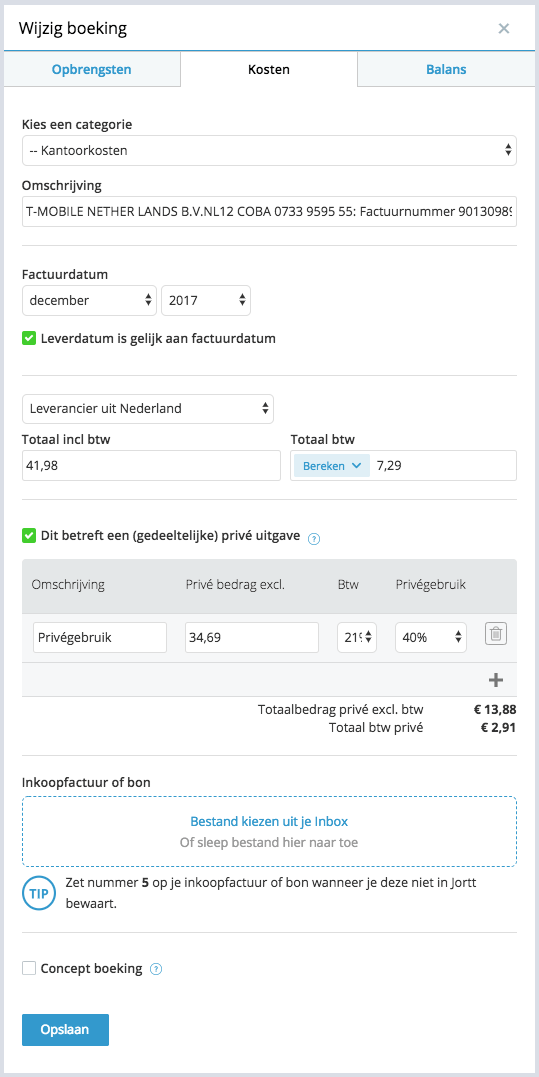

Voorbeeld gedeeltelijk privégebruik telefoonrekening

.In dit voorbeeld verwerken we een telefoonrekening die met de zakelijke rekening is betaald, waarbij op de factuur voor 40% privégebruik wordt verrekend.

- Ga naar Nog te doen links in het hoofdmenu.

- Selecteer bij Bij- en afschrijvingen de juiste rekening.

- Klik op de Afschrijving van de betaling van de telefoonrekening.

- Klik op in de geopende Afschrijving. Er wordt een paneel geopend voor een nieuwe boeking.

- Kies als boeking soort Kosten en als categorie Kantoorkosten.

- Controleer de btw zoals die op de factuur staat en neem deze over bij Totaal btw.

- Selecteer Dit betreft een gedeeltelijke privé-uitgave.

- Vul een korte omschrijving in.

- Voer bij Privébedrag excl. het bedrag exclusief de btw in.

- Controleer het btw-tarief.

- Selecteer het privégebruik afgerond in stappen van 10%.

- Klik op .

Winst-en-verliesrekening en btw-aangifte

.Het gedeelte privégebruik wordt geparkeerd in de categorie Niet aftrekbare kosten | Gedeeltelijke privé uitgave. In je boekhouding worden deze uitgaven als kosten in je winst-en-verliesrekening gezet. In de aangifte inkomstenbelasting of vennootschapsbelasting geef je deze kosten apart op als Niet aftrekbare kosten. Het rapport voor je aangifte inkomstenbelasting of vennootschapsbelasting zet jortt voor je klaar onder het kopje Rapporten. Het bedrag voor de gedeeltelijke privé uitgave zetten we in dit rapport alvast op de juiste plek.