Hoe boek je btw-teruggave zakelijk gebruik privéauto?

Gebruik je in een eenmanszaak (zzp of VOF, maatschap, vereniging of stichting) een privéauto ook voor zakelijke doeleinden? Dan kun je de btw over het onderhoud en gebruik aftrekken, voor zover de auto zakelijk wordt gebruikt.

Er zijn twee manieren om de btw van het zakelijke gebruik van de privé auto af te trekken:

- Je houdt een kilometeradministratie bij voor het bepalen van het zakelijke en privégebruik en berekent zelf de btw die je mag aftrekken.

- Je houdt geen kilometeradministratie bij en geeft in de laatste btw-periode van het jaar het btw privégebruik op in je btw-aangifte én maakt aan het eind van elke btw periode een correctieboeking voor de teveel geboekte kosten.

Met kilometerregistratie btw over het zakelijk gebruik berekenen

.Voor het bepalen van het privégebruik moet je een kilometeradministratie bijhouden. Berekenen wat de verhouding is tussen zakelijk gebruik en privégebruik. Hierbij geldt woon-werkverkeer voor de btw als privégebruik.

De btw over het zakelijk gebruik (brandstof en onderhoud) mag je aftrekken. Je houdt de kosten buiten jortt bij, je kunt dit niet in jortt bijhouden.

Voorbeeld: Je hebt een privéauto, maar gebruikt deze ook zakelijk. De kosten van het gebruik en onderhoud in een jaar zijn:

- Brandstof: € 4000,- (waarvan € 840,- btw)

- Onderhoud: € 500,- (waarvan € 105,- btw)

Op wegenbelasting en de autoverzekering zit geen btw en kan dus niets over worden afgetrokken.

Je houdt een kilometeradministratie bij. Uit deze administratie blijkt dat je in het jaar 60.000 kilometer hebt gereden, waarvan 45.000 kilometer zakelijk.

In dat jaar mag je aan btw aftrekken: (€ 840 + € 105) x 45.000/60.000 = € 709.

Daarnaast mag je € 0,23 (vanaf 1 januari 2024) per zakelijk gereden kilometer aan jezelf uitkeren. Lees: kilometervergoeding belastingvrij declareren.

Btw over het zakelijk gebruik boeken

.- Ga naar Boekingen links in het hoofdmenu.

- Klik op . Er wordt een paneel geopend voor een nieuwe boeking.

- Kies als boeking soort Kosten en als categorie Reiskosten.

- Geef als omschrijving: Btw-teruggave zakelijk gebruik privéauto.

- Voer Totaal incl btw en het Totaal btw in. Deze twee bedragen zijn gelijk aan elkaar (in ons voorbeeld € 709).

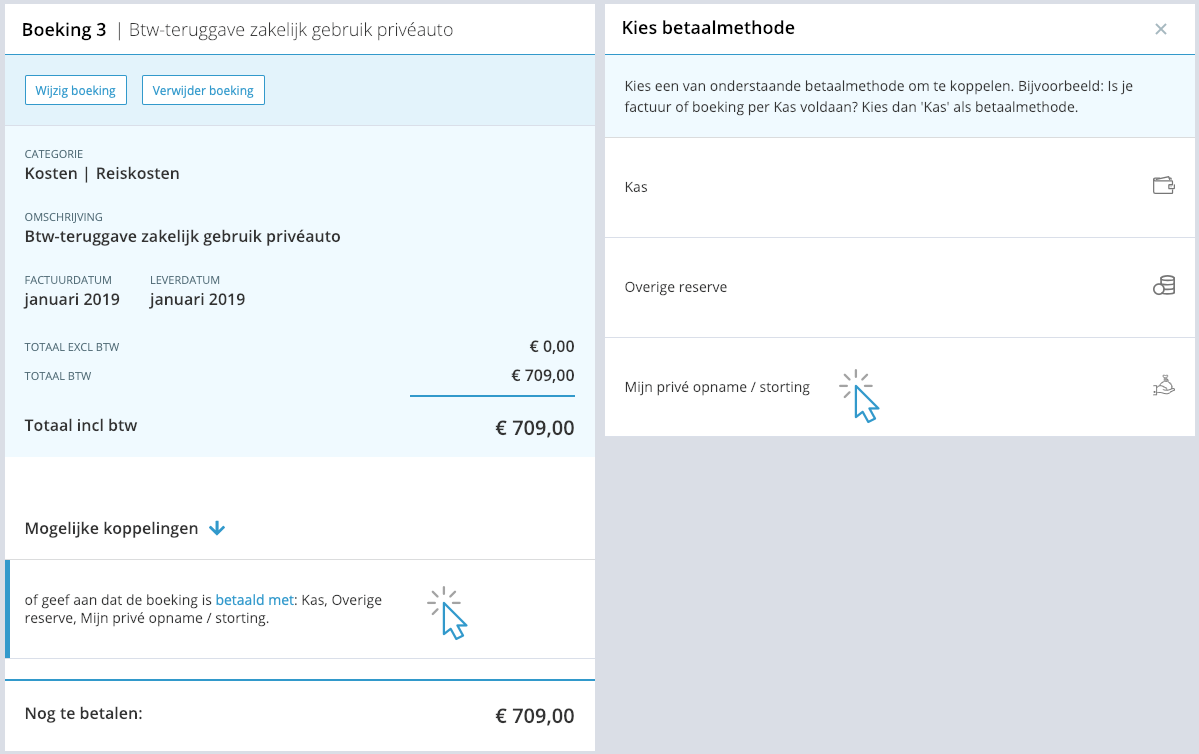

Boeking 3

- Opbrengsten

- Kosten

- Bedrijfsmiddel

- Balans

CategorieReiskostenOmschrijvingBtw-teruggave zakelijk gebruik privéautoLabelsTotaal incl btw709,00Btw-soortLeverancier uit NederlandTotaal btw709,00Factuurdatumdecember2025Leverdatum is gelijk aan factuurdatum - Voeg de specificatie toe.

- Klik op .

- Klik in de boeking bij Mogelijke koppelingen op .

- Klik op Mijn privé opname / storting (boekhouding zzp, eenmanszaak, vof, maatschap, vereniging of stichting).

De btw wordt nu automatisch teruggevorderd in de eerstvolgende btw-aangifte.

Zonder kilometerregistratie btw-privégebruik opgeven en correctieboeking maken

.Wanneer je geen kilometeradministratie hebt bijgehouden, mag je alle btw over het onderhoud en gebruik aftrekken. Vervolgens moet je aan het einde van het jaar de afgetrokken btw corrigeren voor het privégebruik. Dit doe je door in de btw-aangifte over het vierde kwartaal 1,5% van de catalogusprijs (inclusief btw en bpm) aan te geven als verschuldigde btw bij rubriek 1d Privégebruik.

Heb je bij de aanschaf van de privéauto de btw al afgetrokken in je bedrijf? Dan geldt de eerste 5 jaar van bezit 2,7% van de cataloguswaarde van de auto. Meer informatie hierover lees je op de website van de Belastingdienst.

Wanneer je kiest voor de optie Btw terugvragen zonder kilometerregistratie, vink je bij Instellingen > Bedrijfsgegevens aan dat je een auto van de zaak hebt. Uitgaven voor brandstof en onderhoud kun je dan in je administratie boeken. Aan het eind van elke btw-periode maak je een correctieboeking voor alle kosten die op de categorie Auto- en transportdiensten zijn geboekt. Je mag immers de btw wel terugvragen maar de kosten niet als zakelijke kosten boeken.

Correctieboeking voor de teveel opgevoerde kosten

Elke btw-periode maak je een boeking waarmee je alle kosten die op Auto- en transportkosten zijn geboekt, overboekt naar privé. Bekijk hoeveel kosten je geboekt hebt op Auto- en transportkosten:

- Ga naar Rapporten en klik op Winst-en-verliesrekening.

- Stel de juiste periode in door op het jaartal te klikken.

- Neem het bedrag over dat bij Kosten > Auto- en transportkosten te zien is.

- Voor dit bedrag moet je de correctieboeking gaan maken.

Maken van de correctieboeking:

- Ga naar Boekingen links in het hoofdmenu.

- Klik op . Er wordt een paneel geopend voor een nieuwe boeking.

- Kies als boeking soort Kosten en als categorie Auto- en transportkosten.

- Vul bij Omschrijving Correctieboeking auto- en transportkosten in en geef bij Totaalbedrag incl. btw het bedrag uit de Winst-en-verliesrekening op met een - ervoor. Laat Totaal aan btw op 0 staan.

- Vul de Datum in.

- Klik op .

- Klik in de boeking bij Mogelijke koppelingen op .

- Klik op Privé opname/storting voor zzp, eenmanszaak, vof, maatschap, vereniging of stichting.

Kijk je nu in de Winst-en-verliesrekening in de periode waarvoor je de correctieboeking hebt gemaakt, dan moet de categorie Auto-en transportkosten niet meer te zien zijn.

Opgeven van btw-privégebruik

Je betaalt de btw voor het privégebruik van de auto via de laatste btw-aangifte van het boekjaar.

- Ga naar Btw-aangifte links in het hoofdmenu.

- Klik op het 4e kwartaal van het jaar.

- Klik bij 1d op .

- Vul in het linker vakje (Bedrag waarover omzetbelasting wordt berekend) 0 in.

- Vul in het rechter vakje (Omzetbelasting) de 1,5% van de cataloguswaarde in.

- Klik op .

Heb je bij de aanschaf van de privéauto de btw al afgetrokken in je bedrijf? Dan geldt de eerste 5 jaar van bezit 2,7% van de cataloguswaarde van de auto. Meer informatie hierover lees je op de website van de Belastingdienst.

Correctieboeking Auto- en transportkosten

Geef je btw-privégebruik op in je btw-aangifte, dan gebeuren er twee dingen in je boekhouding: Het te betalen btw-bedrag wordt hoger en het bedrag wordt als kosten in je winst-en-verliesrekening verwerkt.

Omdat het om een privéauto gaat, mag je de kosten niet ten laste van je winst brengen. Je maakt hiervoor de volgende correctieboeking:

- Ga naar Boekingen links in het hoofdmenu.

- Klik op . Er wordt een paneel geopend voor een nieuwe boeking.

- Kies als boeking soort Kosten en als categorie Auto- en transportkosten.

- Voer zelf de Omschrijving in Correctieboeking auto- en transportkosten, Totaalbedrag incl. btw het bedrag van de bijtelling met een - (min) ervoor. Laat Totaal aan btw op 0 staan.

- Vul de Datum in.

- Klik op .

- Klik in de boeking bij Mogelijke koppelingen op .

- Klik op Privé opname/storting voor zzp, eenmanszaak, vof, maatschap, vereniging of stichting.

Kijk je nu in de Winst-en-verliesrekening in de periode waarvoor je de correctieboeking hebt gemaakt, dan moet het saldo van de categorie Auto-en transportkosten € 0 zijn.